貴社の課題解決に最適な

弁護士とマッチングできます

弁護士とマッチングできます

契約書の作成・レビュー、機密性の高いコンフィデンシャル案件、M&A/事業承継など、経営者同士でも話せない案件も、

企業法務弁護士ナビでは完全非公開で相談可能です。貴社の課題に最適解を持つ弁護士、最大5名とマッチングできます。

企業法務弁護士ナビでは完全非公開で相談可能です。貴社の課題に最適解を持つ弁護士、最大5名とマッチングできます。

内部統制報告書とは、財務報告にかかる内部統制の機能状態に関する評価結果などを記載した書類で、内部統制報告制度である「J-SOX」の対応時に必要となります。

J-SOXは金融商品取引所に上場している全ての企業が対象となるため、上場企業は内部統制報告書を作成・提出しなければなりません。

内部統制報告書が未提出の場合や、重要事項について虚偽記載がある場合などはペナルティの対象となるため、企業は適正な手順に則って作成する必要があります。

本記事では、内部統制報告書の記載事項や記載例、作成の流れや提出期限など、作成時のポイントについて解説します。

まずは、内部統制報告書の役割や提出が必要なケース、内部統制報告制度の改訂による変更点などについて解説します。

内部統制報告書とは、企業の内部統制が適切に機能しているかどうか評価し、その評価結果をまとめた書類のことです。

2000年代に大手上場企業による会計トラブルが多く発生したことを背景に、2008年の金融商品取引法の改正にともなって内部統制報告制度が導入されました。

内部統制報告書を提出して内部統制の状況を公開することで、企業としての透明性を高めることができ、投資家や金融機関などの外部からの信頼性の確保にもつながります。

また、内部統制を整備・運用することで会計不正などの不祥事を未然に防止できるほか、組織全体の意識向上や業務効率の向上なども望めます。

このように、内部統制報告書は健全な資本市場を維持していくために必要不可欠なものであり、提出義務がない中小企業に関しても導入するメリットは大いにあります。

内部統制報告書は、全ての上場企業が提出しなければいけません。

なお、新規上場企業に関しては特例が適用され、上場してから3年間は監査法人による監査の免除が可能です。

ただし、監査が免除されても内部統制報告書の提出に関しては免除されないため、ほかの上場企業と同様に提出する必要があります。

もし期限内に提出できなかった場合には、罰金などの罰則が科されるおそれがあります。

内部統制報告制度に関しては改訂がおこなわれ、2024年4月1日から適用が開始されています。

具体的には、内部統制の基本的枠組み・財務報告に係る内部統制の評価および報告・財務報告に係る内部統制の監査の3点に関して、主に以下のような点が変更されました。

|

項目 |

主な変更点 |

|---|---|

|

①内部統制の基本的枠組み |

・内部統制の目的である「財務報告の信頼性」について、「非財務情報も含めた報告の信頼性」に変更 ・「リスクの評価と対応」「情報と伝達」「ITへの対応」について、重要事項が追加 ・「経営者による内部統制の無効化」に関する適切な内部統制例の明示 ・「内部統制に関係を有する者の役割と責任」に関する情報追加 ・「内部統制とガバナンス及び全組織的なリスク管理」に関する3線モデルの例示 |

|

②財務報告に係る内部統制の評価および報告 |

・「経営者による内部統制の評価範囲の決定」に関する注意点の明確化 ・「ITを利用した内部統制の評価」に関する注意点の追加 ・内部統制報告書に関する記載事項の追加 |

|

③財務報告に係る内部統制の監査 |

・内部統制監査に関する対応内容の追加、監査人の独立性の明確化 |

【参考元】「財務報告に係る内部統制の評価及び監査の基準並びに財務報告に係る内部統制の評価及び監査に関する実施基準の改訂について(意見書)」の公表について|金融庁

ここでは、内部統制報告書のひな形や、実際に企業が公開している内部統制報告書などを紹介します。

金融庁ホームページで公開されている、内部統制報告書の書式は以下のとおりです。

なお、内国会社と外国会社で書式が異なり、それぞれ以下のリンクからダウンロードできます。

ここでは、実際に企業が公開している内部統制報告書を3つ紹介します。

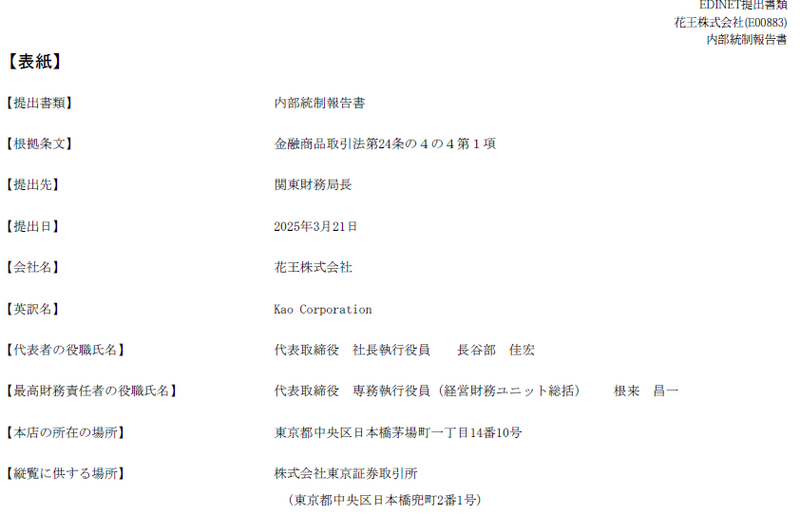

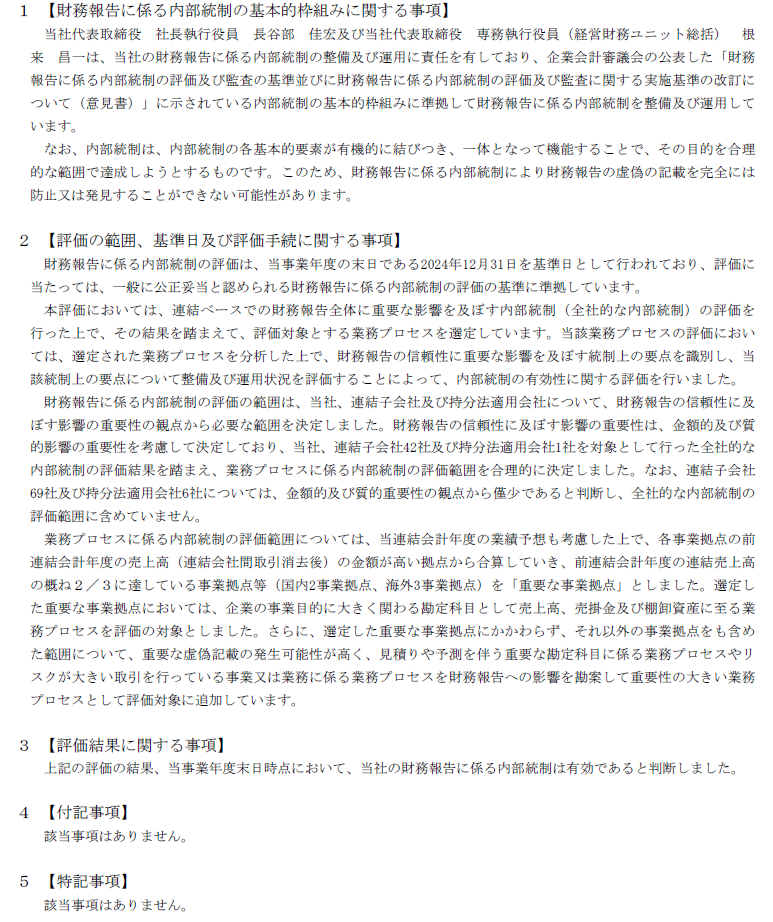

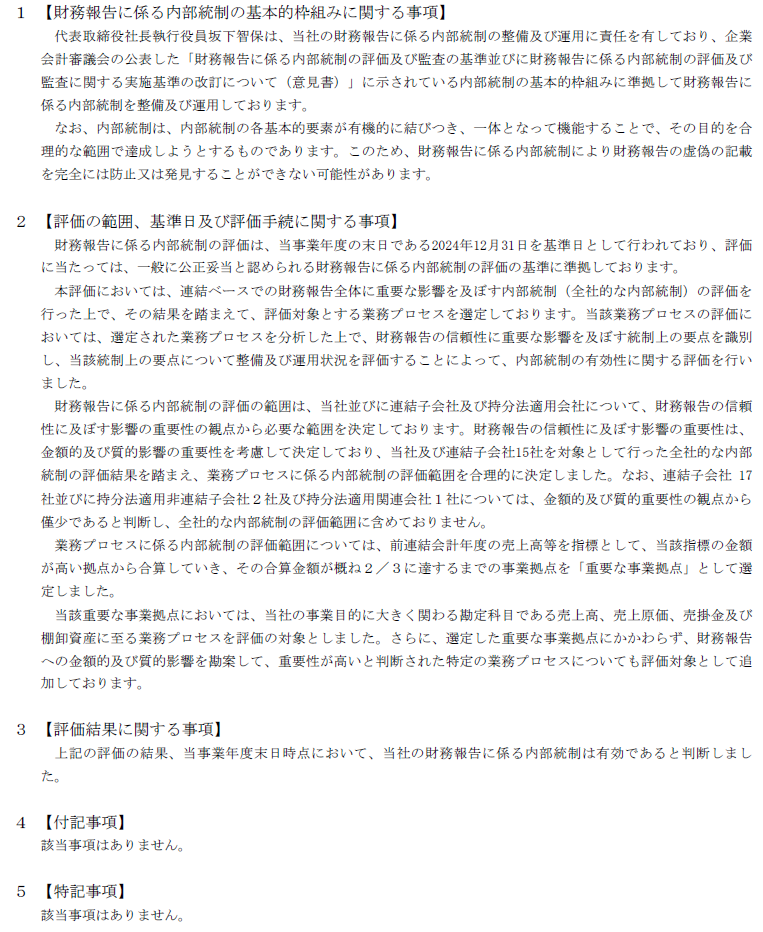

花王株式会社が公開している内部統制報告書は以下のとおりです。

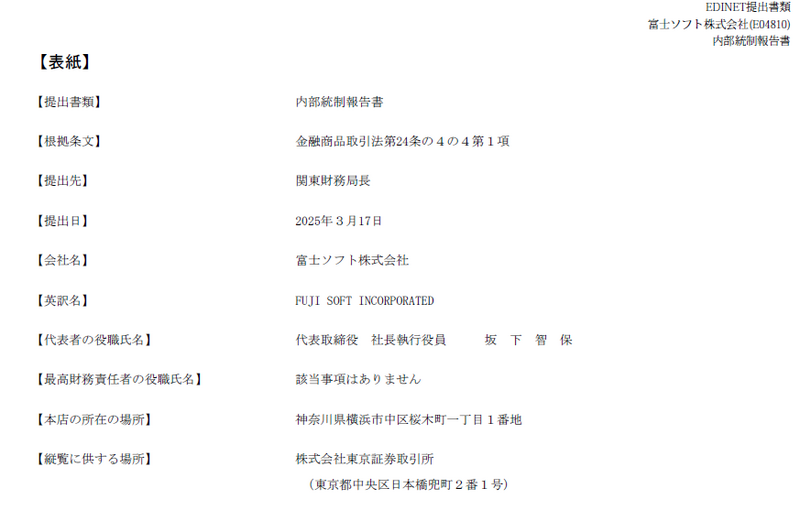

富士ソフト株式会社が公開している内部統制報告書は以下のとおりです。

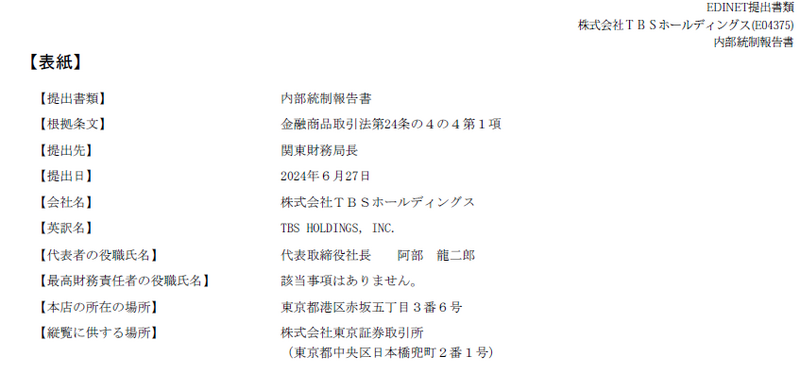

株式会社TBSホールディングスが公開している内部統制報告書は以下のとおりです。

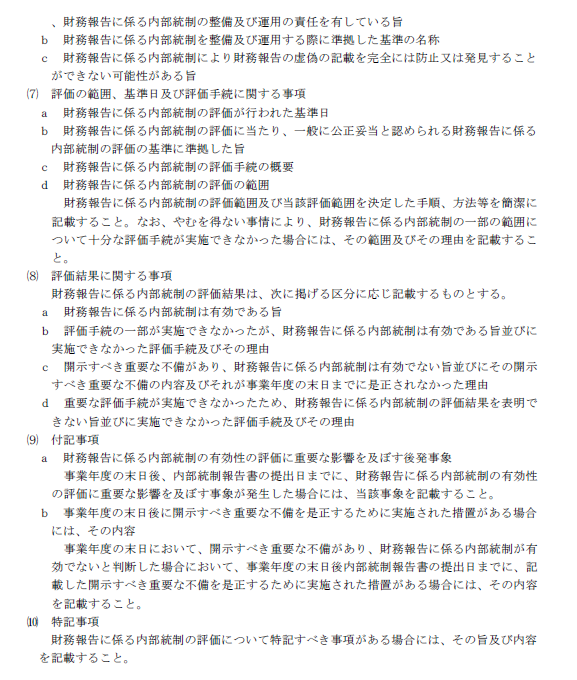

内部統制報告書には、以下のような事項を記載します。

|

なお、重要事項について虚偽記載があった場合は罰則の対象となり、個人には「5年以下の拘禁刑もしくは500万円以下の罰金刑または併科(金融商品取引法第197条の2)」、法人には「5億円以下の罰金刑」が科されるおそれがあります(金融商品取引法第207条1項2号)。

ここでは、各記載事項について解説します。

「財務報告に係る内部統制の基本的枠組みに関する事項」では、以下のような内容を記載します。

|

「評価の範囲、基準日及び評価手続に関する事項」では、以下のような内容を記載します。

|

「評価結果に関する事項」に関しては、評価結果によって記載内容が異なり、以下のうちいずれかを記載します。

|

「付記事項」では、以下のような内容を記載します。

|

なお、記載することがない場合は「該当事項なし」と記載します。

何か特別に記載しておくべき事項がある場合は、「特記事項」として記載します。

記載することがない場合は「該当事項なし」と記載します。

ここでは、内部統制報告書の作成の流れや、作成時の必要書類などを解説します。

内部統制報告書は、J-SOXの対応時に必要となる書類です。

J-SOXについては以下のような流れで対応するのが一般的で、内部統制報告書を作成するためには①~⑤の手続きを経る必要があります。

|

内部統制報告書を不備なく適正に作成するためには、内部統制に関する検証・評価の内容や過程などについて、目に見える形で文書化しておく必要があります。

内部統制報告書の作成にあたっては「業務記述書」「フローチャート」「リスク・コントロール・マトリックス(RCM)」などの書類を用いるのが一般的で、これらの書類は総称して3点セットと呼ばれています。

以下では、3点セットの概要や作成例などについて解説します。

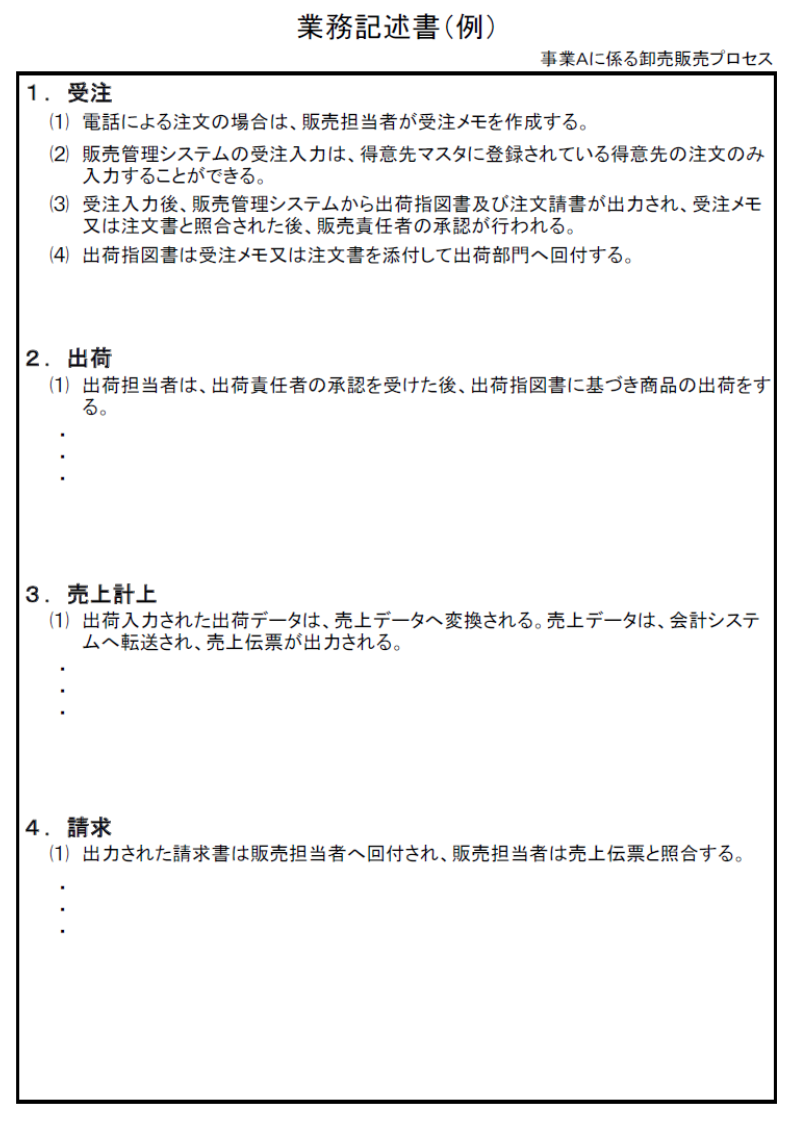

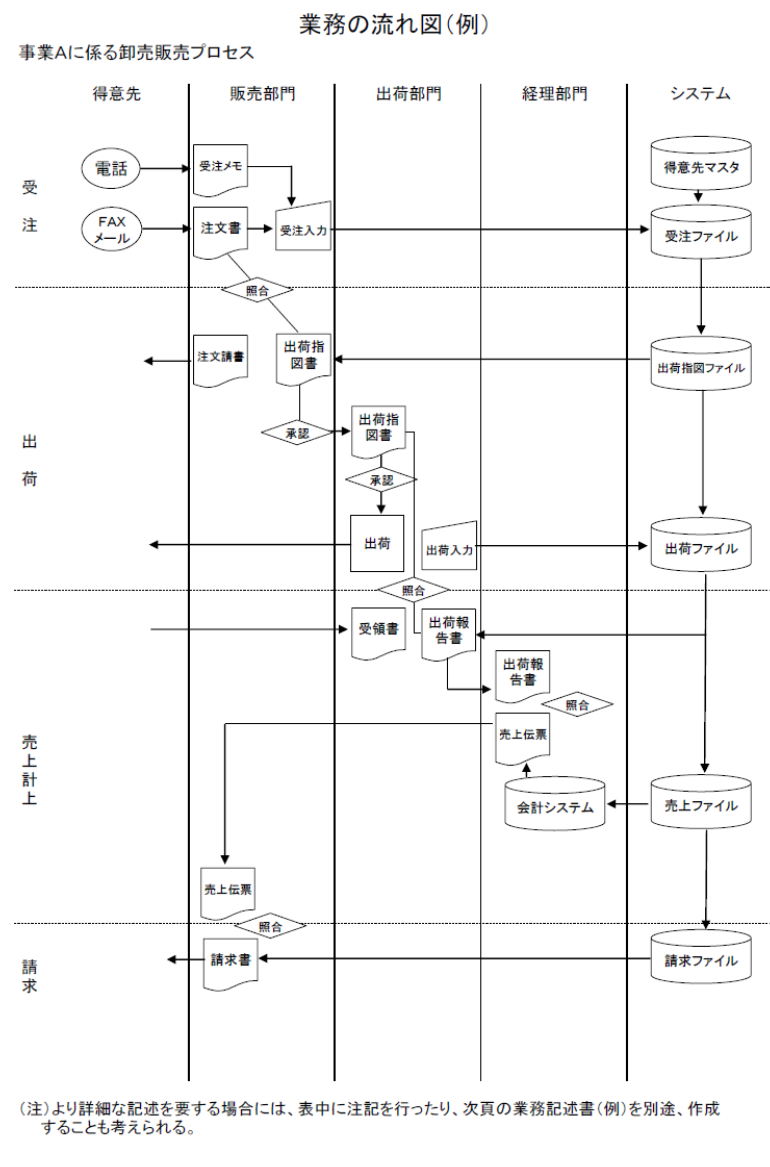

業務記述書とは、財務報告にかかる業務概要や業務の流れなどについて、文章で明確化した書類を指します。

一般的には以下のような形式で作成します。

フローチャートとは、部門ごとが担当する業務フローについて、図で明確化した書類を指します。

一般的には以下のような形式で作成します。

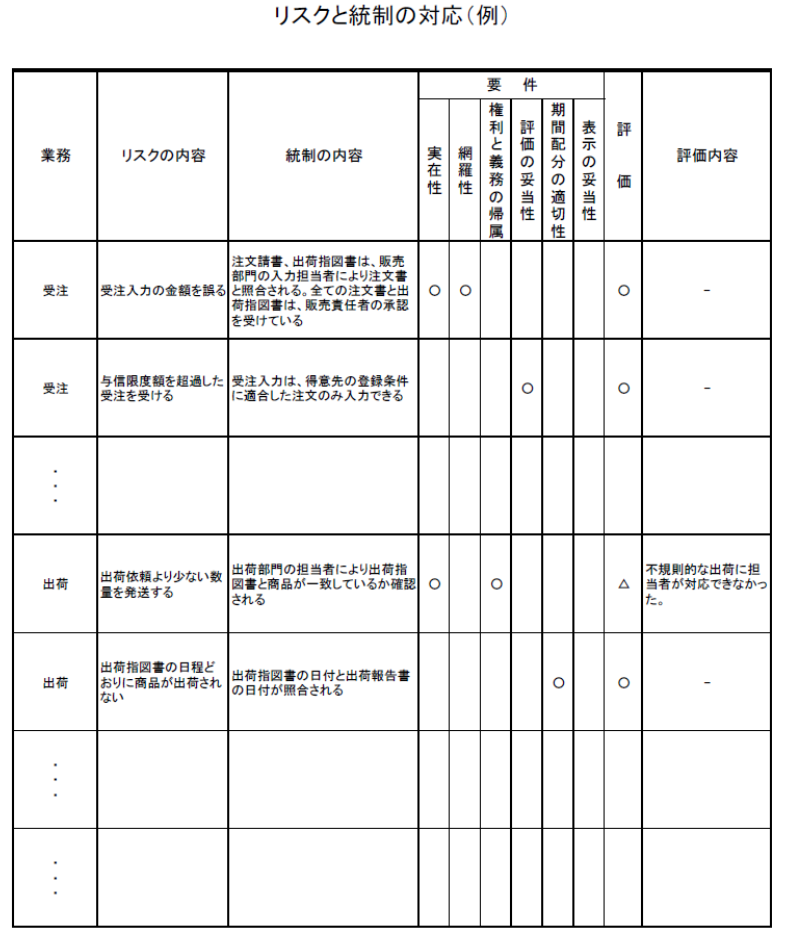

リスク・コントロール・マトリックスとは、「業務ごとにかかるリスク」や「リスクに関する対応」などについて、比較して一覧化した書類を指します。

一般的には以下のような形式で作成します。

内部統制報告書の作成後は、EDINETを通じて提出します。

EDINETとは、金融庁が運営する電子開示システムのことで、以下の各リンクから開示書類の提出や閲覧が可能です。

なお、内部統制報告書の提出期限は「事業年度経過後3ヵ月以内」です。

もし期限内に提出しなかった場合、個人には「5年以下の拘禁刑もしくは500万円以下の罰金刑または併科(金融商品取引法第197条の2)」、法人には「5億円以下の罰金刑」が科されるおそれがあります(金融商品取引法第207条1項2号)。

全ての上場企業は、内部統制報告書を作成・提出する義務があります。

作成時は3点セットと呼ばれる書類を準備したうえで、「財務報告に係る内部統制の基本的枠組みに関する事項」や「評価結果に関する事項」などについて漏れなく記載する必要があります。

内部統制報告書は自力でも作成可能ですが、十分な知識・経験がないと不備が生じてしまい、罰則が科されたり企業としての社会的信用に悪影響が生じたりするおそれがあります。

作成手続きについて少しでも不安がある場合は、一度弁護士に相談することをおすすめします。

企業法務に注力している弁護士であれば、作成方法のアドバイスや記載内容のチェックなどのサポートを受けることができ、不備なくスムーズな作成が望めます。

当サイト「企業法務弁護士ナビ」では、企業法務に注力している全国の弁護士を掲載しており、初回相談無料・電話相談可能などの事務所も多く掲載しているので、気軽にご相談ください。

本記事は企業法務弁護士ナビを運営する株式会社アシロ編集部が企画・執筆いたしました。

※企業法務弁護士ナビに掲載される記事は弁護士が執筆したものではありません。

本記事の目的及び執筆体制についてはコラム記事ガイドラインをご覧ください。