貴社の課題解決に最適な

弁護士とマッチングできます

弁護士とマッチングできます

契約書の作成・レビュー、機密性の高いコンフィデンシャル案件、M&A/事業承継など、経営者同士でも話せない案件も、

企業法務弁護士ナビでは完全非公開で相談可能です。貴社の課題に最適解を持つ弁護士、最大5名とマッチングできます。

企業法務弁護士ナビでは完全非公開で相談可能です。貴社の課題に最適解を持つ弁護士、最大5名とマッチングできます。

近年、経営者の高齢化や後継者不足を理由に、会社を手放す中小企業が多くなっています。

帝国データバンクの調査によると、2024年に全国で休廃業・解散した企業は過去最多の約6万9,000件と発表されており、前年比でも約1万件増加しています。

このような状況の中、新たな事業機会を模索している法人や、経営未経験ながら独立を目指す個人が、後継者不在の企業を買収して経営を担うケースも増えています。

とはいえ、「どうやって会社を探せばよいか」「何から始めるべきか」など、最初のステップが見えずに迷っている方も多いでしょう。

本記事では、個人・法人どちらの立場でも対応できるよう、後継者のいない会社を買うための具体的な流れや注意点をわかりやすく解説します。

結論から言えば、経営の経験がない個人でも後継者のいない会社を買うことは可能です。

実際、近年では「スモールM&A」と呼ばれる小規模な会社の買収が活発になっています。

これまで会社経営とは無縁だった会社員や個人事業主、さらには副業として事業を持ちたいと考える人達が、買い手として市場に参加するケースも増えてきました。

以前であれば、会社の買収といえば大企業や資金力のある投資家がおこなうもので、一般の個人にとっては縁遠い選択肢でした。

しかし、現在ではM&Aマッチングサイトや事業承継支援機関の整備が進み、情報の非対称性が大きく緩和されています。

誰でもオンライン上で案件情報を検索できる環境が整っており、個人でも自分に合った会社を探しやすくなっているのが実情です。

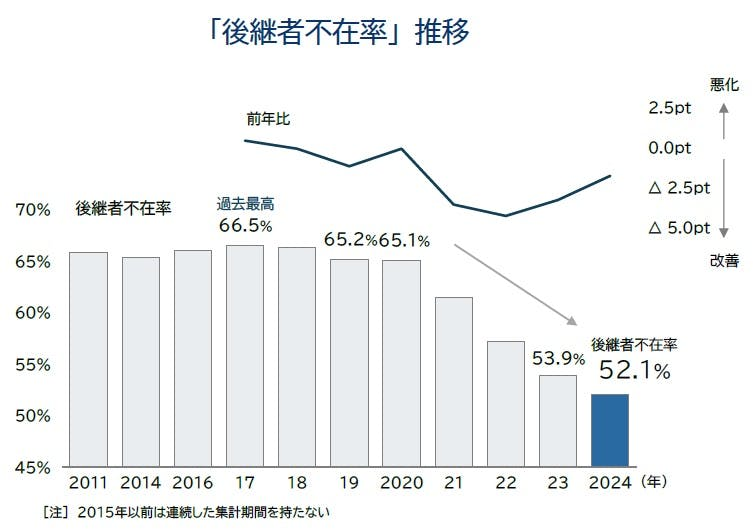

2024年に帝国データバンクが全業種約27万社を対象におこなった調査によると、2024年の全国の後継者不在率は約52%となっています。

引用元:全国「後継者不在率」動向調査(2024年)|帝国データバンク

2020年以降は減少傾向にあるものの、まだ半数以上の会社では後継者不在の状態となっています。

M&Aマッチングサイトの登場などにより、後継者不在で悩む会社とのスモールM&A・個人M&Aは今後さらに活発化する可能性があります。

後継者のいない会社を買う場合、メリットとデメリットを比較して慎重に判断することが大切です。

ここでは、後継者のいない会社を買うメリット・デメリットについて解説します。

まず、後継者のいない会社を買う主なメリットとしては以下があります。

|

一つ目のメリットとして、起業コストの削減が望めます。

自分で起業しようとすると、一から事業内容を検討したうえで設備などを準備しなければならず、役所への届け出なども必要で相応の初期費用がかかります。

日本政策金融公庫総合研究所が公表している「2024年度新規開業実態調査」では、開業にかかる費用の平均値は985万円で、中央値は580万円となっています。

会社を買うことで買収費用はかかるものの、結果的には一から起業するよりもコストが安く済む可能性があります。

既存の顧客基盤や従業員を引き継ぐことができる、というのも大きなメリットです。

自分で一から事業を立ち上げる場合、何もない状態から顧客開拓しなければならず、数年経っても売り上げが安定せずに経営に悩むこともあります。

会社を買うことで、設備や建物などの有形資産だけでなく、顧客・従業員・知名度・ブランド力といった無形資産も引き継ぐことができます。

買収後は速やかに事業活動を始めることができ、事業立ち上げの手間が省けて失敗のリスクも軽減できます。

地域経済や雇用の維持に貢献できる、というメリットもあります。

どうしても会社の後継者が見つからなければ、最終的には廃業を選択せざるを得ません。

廃業する場合、従業員は解雇されて顧客や取引先との関係は消滅し、長年培ってきた技術・ノウハウ・人材といった貴重な経営資源が失われてしまいます。

会社を買うことで、これまでの歴史や文化などを引き継いで従業員の生活も守ることができ、結果的には社会全体の活性化にもつながります。

一方、後継者のいない会社を買う主なデメリットとしては以下があります。

|

一つ目のデメリットとして、既存の顧客や従業員が離れるおそれがあります。

ビジネスでは信頼関係も大切で、前経営者の人脈によって成り立っているようなケースもあります。

経営者が交代することで、既存顧客が不信感を抱いて取引縮小や関係解消となったり、従業員が今後の待遇などを不安に感じて退職したりすることもあります。

顧客離れや従業員離れを防ぐためには、既存顧客に対しては十分な引き継ぎ期間を設けて丁寧な説明を尽くし、従業員に対しても積極的にコミュニケーションを取って理解を得るなどの対応が大切です。

買収後に予期せぬ債務が発覚するおそれがある、というのも大きなデメリットです。

特に中小企業では税務会計基準を採用しているところが多く、将来費用のうち金額が不明確なものは未計上とするのが一般的です。

大企業に比べると、貸借対照表には記載されない「簿外債務」が発生する可能性が高く、買収後に隠れ債務が見つかることもあります。

簿外債務の一例としては、未払い残業代・未払い社会保険料・退職給付引当金・賞与引当金などがあります。

買収後の思わぬトラブルを避けるためには、弁護士などの専門家にデューデリジェンスを依頼して財務状況を徹底的に調べておくことが大切です。

業績が悪化して経営困難になるおそれがある、というデメリットもあります。

会社を買って既存の顧客基盤や従業員を引き継いだとしても、必ずしも経営がうまくいくとはかぎりません。

買収後の統合プロセスがうまくいかずに業績が伸び悩むこともありますし、買収前の時点で赤字状態の場合は計画どおりに業績改善できずに財務的負担が増大するおそれもあります。

買収後の経営破綻や倒産を避けるためには、弁護士・公認会計士・M&A仲介会社などにもサポートしてもらいながら、綿密な計画を立てて着実に遂行していくことが大切です。

後継者のいない会社を買うにあたって、金額や条件だけで判断してしまうと思わぬ落とし穴にはまることがあります。

ここでは、事前に知っておくべき3つの重要な視点を解説します。

まず「後継者がいない」という理由だけで会社を買うのは危険です。

あくまでも「後継者がいない」というのは売り手側の事情であり、買い手側にとっての明確な目的にはなりません。

後継者の不在だけを理由に買収してしまうと、買収前と買収後で「思っていたより利益率が低かった」「自分に合わない業界だった」などのギャップが生じたりして経営がうまくいかなくなる可能性があります。

そのため、「どのような目的で事業を持ちたいのか」「どのような分野に関心があるのか」といった軸を持って案件を選ぶことが大切です。

事業を引き継ぐ意味や将来像を描いたうえで、あくまでも後継者の不在は条件のひとつ程度に考えるようにしましょう。

会社を買うという行為自体は、経営のスタート地点にすぎません。

契約を交わして終わりではなく「買収後にどのように事業を維持・発展させるのか」が本当の勝負です。

なかには、事業を引き継いだあとに従業員との関係性がうまく築けなかったり、顧客離れが起きてしまったりするケースもあります。

買収後の失敗を避けるためには、経営方針や改善策を早い段階で定めておくことが大切です。

会社を買うのと同時に「どのように経営していくのか」という視点も持っておくことで、買収後のギャップも最小限に抑えられます。

スモールM&Aの案件数は多く、情報も豊富に出回っていますが、「早く決めたい」という気持ちから安易に妥協してしまうのは危険です。

売上や条件だけを見て決めてしまうと、自分の価値観や強みに合わない会社を選ぶことになったりして後悔するおそれがあります。

実際のところは、赤字経営や債務超過などの注意が必要な案件も少なくないのが現状です。

焦らずに複数の案件を比較して「この会社なら自分が育てられる」と思える案件に出会えるまで、しっかり検討を重ねましょう。

会社を買いたい場合、最初にぶつかる壁は「どこで探せばよいのかわからない」という点です。

特に経営やM&Aの経験がない場合、情報収集そのものがハードルになることもあります。

ここでは、後継者不在の会社を見つけるまでの基本的な流れを、3つのステップに分けて紹介します。

まずは「自分がどのような会社を求めているのか」を明確にすることが、M&Aの第一歩です。

希望条件があいまいなままだと、膨大な情報の中から案件を比較検討するのが難しくなり、意思決定に時間がかかるだけでなく、ミスマッチを引き起こすリスクも高まります。

以下のような視点から、希望条件を具体的に整理しておくとよいでしょう。

|

希望条件を整理しておくことで、マッチングサイトや仲介業者とのやり取りもスムーズに進み、効率的に候補を絞り込むことができます。

「なんとなく良さそう」という感覚ではなく、譲れない条件と柔軟に調整できる部分を自覚しておくことで、買収後に後悔せずに済みます。

希望条件が決まったら、実際に案件を探していきます。

主な探し方としては、M&Aマッチングサイト・M&A仲介会社・事業承継・引継ぎ支援センターなどがあります。

それぞれメリットや特性があり、「オンラインで広く探しつつ、対面でのサービスも利用する」というように複数ルートを並行して活用するのがおすすめです。

ひとつの手段に偏らず、多角的に情報を得ることで、より自分に合った企業と出会える可能性が高まります。

複数の候補が見つかったら、次のステップは「どの会社を本格的に検討するか」を絞り込むフェーズです。

表面的な情報だけで判断せず、できるだけ客観的かつ多角的に評価することが重要です。

特に以下のような視点を意識して検討しましょう。

|

ただし、候補先企業の比較を進める中で、全ての条件を満たす「完璧な会社」を求めすぎると判断が難しくなりがちです。

一定の基準を定めたうえで「譲れない点」と「妥協できる点」を整理し、現実的な選択肢に落とし込んでいきましょう。

最終的には1社〜2社に絞り込み、面談や現地訪問などの次の段階へ進むのがおすすめです。

焦らずに納得感のある選定が、買収成功への土台になります。

買収先の探し方としては、M&Aマッチングサイト・M&A仲介会社・事業承継・引継ぎ支援センターなどがあります。

ここでは、それぞれの特徴やおすすめのケースなどを解説します。

M&Aマッチングサイトとは、インターネット上で会社・事業の買い手と売り手を結び付けてくれるサービスのことです。

大きなメリットとして、豊富な情報にアクセスできて検索性が高く、オンラインで効率的に売り手探しや売り手とのやり取りが進められます。

ただし、一口にM&Aマッチングサイトといっても案件の質や信頼性はさまざまです。

なかには、なかなか希望条件に合った会社が見つからなかったり、候補が見つかっても動き出しが遅くてほかの買い手に取られたりすることもあります。

特に「効率的に情報収集したい」「なるべくスピーディに買収手続きを進めたい」というような場合は、M&Aマッチングサイトがおすすめです。

M&Aの成立を支援してくれるM&A仲介会社を利用するのも有効です。

大きなメリットとして、M&Aアドバイザーによる案件の紹介が受けられるほか、候補先が見つかった場合は間に入ってくれて交渉や契約などの一連の手続きをサポートしてくれます。

ただし、会社や担当者ごとにサービスの質にはバラつきがあります。

なかには希望条件に合った会社を紹介してもらえないこともありますし、仲介手数料として着手金・中間報酬・成功報酬などが発生するのも注意が必要です。

特に「買収先候補を紹介してほしい」「自力で買収手続きが進められるか不安」というような場合は、M&A仲介会社がおすすめです。

事業承継・引継ぎ支援センターとは、後継者不在などで悩む中小企業を支援するために設置された公的相談窓口のことです。

大きなメリットとして、公的機関であるため信頼性が高く、各都道府県に窓口が設置されていて気軽に無料相談やマッチング支援などが利用できます。

ただし、民間業者のサービスと比べると対応に時間がかかったり、地域によっては案件数が少なかったりして不満を感じることもあります。

特に「なるべく信頼できるところが良い」「時間をかけてじっくり考えたい」というような場合は、事業承継・引継ぎ支援センターがおすすめです。

後継者がいない会社の候補が見つかったら、いよいよ具体的な買収プロセスに進みます。

ここでは、実際のM&Aで一般的におこなわれている7つのステップを紹介します。

|

それぞれの手順について、詳しく見ていきましょう。

最初のステップは、売り手企業の経営者と直接面談することです。

面談では、売却を決めた背景・会社が現在抱える課題・業績推移・将来の展望など、表面上の情報だけではわからない情報を得ることができます。

また、従業員の雰囲気・企業文化・経営者の人柄といった「数字では見えない部分」も、面談時に感じ取ることが大切です。

さらに、買収側も自分がなぜこの会社を引き継ぎたいのか、どのようなビジョンを描いているのかを伝えることで、売り手からの信頼を得やすくなります。

単なる条件交渉ではなく、パートナーとして誠実に向き合う姿勢が、今後の手続きを円滑に進める鍵となります。

面談後、売り手からより詳細な情報を受け取るためには「秘密保持契約(NDA)」の締結が必要です。

秘密保持契約を締結することで、財務情報・顧客情報・契約内容などの機密を外部に漏らさないことを法的に約束します。

契約後は、売り手は安心して社内資料や数値データを開示できるようになり、より正確な判断材料を得られるようになります。

なお、NDAは書面で交わされるのが一般的です。

内容については両社で精査し、交渉や協議をおこないながら調整しましょう。

【関連記事】秘密保持契約(NDA)とは?契約書の書き方、ひな形、締結の流れまで徹底解説

次に、具体的な買収条件の交渉をおこないます。

譲渡金額だけでなく、引き継ぐ資産や負債の範囲・従業員の雇用維持・経営者の退任時期・退職金の支払い方法など、細部まで取り決めなければなりません。

交渉前までの流れは一見スムーズに思えても、条件面でのすれ違いでのちのちトラブルにつながるケースも多くあります。

特に引き継ぎ期間を設けるかどうかや、在庫や什器備品の扱いなどについては、事前に認識を合わせておきましょう。

買収側が不利にならないよう、税理士や弁護士などの専門家とも連携しながら、丁寧に条件を固めていきましょう。

条件が大まかにまとまったら、「基本合意契約書(LOI)」を取り交わします。

基本合意契約書とは、買収の前提条件を記載した覚書のようなもので、契約ではあるものの法的拘束力は限定的です。

主に、今後の交渉を独占的に進める「独占交渉権」や、買収の基本的な方向性を整理する役割があります。

契約書を取り交わす段階で、売り手も買い手も「本気で進める」という意思を確認し合うことになります。

基本合意を結んだあとは、デューデリジェンスという詳細調査の工程に入ります。

デューデリジェンスとは、公認会計士・税理士・弁護士などの第三者である専門家が、財務・税務・法務・労務といった多角的な観点から企業の健全性やリスクを調べるプロセスです。

たとえば、未払いの税金・法的リスク・架空在庫の存在・特定取引先への依存度などを確認します。

もしリスクが判明すれば、買収価格の見直しや契約条件の修正が求められることもあります。

「買ってから気づく」では遅いため、慎重かつ客観的な視点でのチェックが必要不可欠です。

【関連記事】デューデリジェンス(DD)とは何か|M&A時の実施目的や種類・手続きフローもわかりやすく解説

デューデリジェンスの結果を踏まえて最終条件を調整したあとは、「最終契約書(譲渡契約書)」を交わす段階に進みます。

最終契約書を交わすことで、売買が法的に成立し、会社の経営権が正式に移転することになります。

契約書には、譲渡対象となる資産や株式・支払いスケジュール・引き渡し日・補償に関する条項などが明記されます。

条件の食い違いが発生しないよう、契約内容は細部まで確認し、必要に応じて弁護士のサポートを受けましょう。

契約締結後、実際に会社の所有権を移転させる「クロージング」へと移ります。

クロージングでは、株式の名義変更や代金の支払い・登記手続き・関係書類の受け渡しなど、法的・実務的な作業が発生します。

また、取引先への通知・金融機関との手続き・社内への周知なども同じタイミングでおこなわれるのが一般的です。

スムーズに対応を進めるためには、事前に工程やスケジュールを整理しておく必要があります。

全ての手続きが完了した時点で、買収が正式に成立し、新たなオーナーとしての経営が始まります。

【関連記事】株式譲渡の手続きの流れ|必要書類や注意事項について

後継者のいない会社を買うという選択肢は、一から事業を立ち上げるよりも効率的で、すでに実績のあるビジネスを引き継ぐことができるという点で非常に現実的です。

また「地域経済の担い手がいなくなるのを防ぐ」という意味でも、社会的に大きな価値を持つ取り組みといえるでしょう。

しかし、会社を買うという行為には、事業の継続・従業員の雇用・財務状況の把握などの幅広い責任が伴います。

特に契約書に盛り込まれる内容や、引き継ぐ資産や負債にまつわる法的リスクなどは見落としが許されない領域です。

条件交渉を有利に進めるうえでも、法的知識に基づいた判断が必要不可欠となります。

そのため、M&Aに対応する弁護士に早い段階で相談しておくことは非常に有効です。

秘密保持契約書や譲渡契約書などの書類対応だけでなく、デューデリジェンスなどの手続きも全面的にサポートしてもらうことで、トラブルの芽を未然に防ぎ、より安心して買収手続きを進められるようになります。

「自分に経営ができるのか」「失敗したらどうしよう」と不安に感じている方こそ、まずは一歩踏み出してみてください。

本記事は企業法務弁護士ナビを運営する株式会社アシロ編集部が企画・執筆いたしました。

※企業法務弁護士ナビに掲載される記事は弁護士が執筆したものではありません。

本記事の目的及び執筆体制についてはコラム記事ガイドラインをご覧ください。