貴社の課題解決に最適な

弁護士とマッチングできます

弁護士とマッチングできます

契約書の作成・レビュー、機密性の高いコンフィデンシャル案件、M&A/事業承継など、経営者同士でも話せない案件も、

企業法務弁護士ナビでは完全非公開で相談可能です。貴社の課題に最適解を持つ弁護士、最大5名とマッチングできます。

企業法務弁護士ナビでは完全非公開で相談可能です。貴社の課題に最適解を持つ弁護士、最大5名とマッチングできます。

資金繰りの悪化、債務超過の状態が続き、会社の破産を検討せざるを得ない――経営者にとって、これ以上につらい決断はないでしょう。中小企業・事業者にとっては、アフターコロナでも客足が戻らなかった飲食店やコロナによって社会環境が変化とともにマーケットが変化し顧客が戻ってこなかったことで売上が上がらず、コロナ禍における融資の返済期限が迫る

しかし、会社破産は決して「終わり」ではありません。むしろ、過大な債務から解放され、経営者や従業員が新たな一歩を踏み出すための法的手段です。適切な手続きを踏むことで、関係者への影響を最小限に抑え、誠実に事業を終了させることができます。

本記事では、数百件を超える破産・事業再生の実務経験をもとに、会社破産の手続きについて、申立てから終結までの流れ、必要書類、費用、期間、さらには経営者が知っておくべき責任や注意点まで、実践的かつ網羅的に解説します。

そもそも会社破産とは何か、概要を解説します。

会社破産とは、破産法に基づいて行われる法的な倒産処理手続きの一つです。正式には「法人破産」と呼ばれ、債務超過や支払不能の状態にある会社が、裁判所での手続の下で全財産を換価処分し、債権者に公平に配当して清算する手続きを指します。

破産法第15条第1項では、「債務者が支払不能にあるときは、裁判所は、同法第30条第1項の規定に基づき、申立てにより、決定で、破産手続を開始する」と規定されています。

つまり、裁判所に申立てがされた上で、裁判所が当該会社について支払不能にあるものと認める場合には、必ず破算手続が開始することになります。

会社破産の特徴は以下の通りです。

会社の倒産処理手続きには、破産以外にも複数の選択肢があります。それぞれの特徴と破産との違いを理解することが重要です。

民事再生は、事業の継続を前提とした再建型の手続きです。民事再生法に基づき、裁判所の監督のもとで債務の一部をカットしながら、事業を継続して再建を図ります。

破産との最大の違いは、事業を継続するか清算するかという点です。民事再生では会社が存続しますが、破産では会社は消滅します。

会社更生は、主に大企業向けの再建型手続きです。会社更生法に基づき、より強力な法的保護のもとで事業再建を図ります。

破産と比較すると、会社更生も事業継続を前提とする点で大きく異なります。また、民事再生に比べて手続きが複雑で費用も高額になるため、中小企業では利用されることはほとんどありません。

特別清算は、株式会社の清算手続きを裁判所の監督下で行う手続きです。会社法に基づいて実施されます。株主による任意解散を前提として解散後の清算手続中に会社だけでの進行に著しい支障があり債務超過状態にある場合に、債権者、清算人、監査役又は株主が申立人として、裁判所への申立てにより行われる手続です。

破産との違いは、特別清算は最終的に債権者集会との間で協定がされた上で、裁判所の認可がされないと終結しない点です(民事再生に似た構造となっています。)。協定の見込みがない、協定が締結されたとしてもその後実行の見込みがないなどの場合に、かつ支払不能の状態にあるなど破算手続開始原因があると認められる場合には、そのまま破算手続に移行します(会社法574条第1項)。

協定が否決され、あるいは不認可の決定が確定した場合も、支払不能の状態にあるなど破算手続開始原因があると認められる場合には、裁判所が職権で破算手続開始決定をし、破産手続に移行させる場合があります(同条2項)。

破産よりも柔軟で、費用も抑えられる傾向がありますが、債権者との協調関係が不可欠です。

私的整理は、裁判所を介さず、債権者との任意交渉で行う整理手続きです。法的手続きではありません。

破産が公開の法的手続きであるのに対し、私的整理は非公開で任意の交渉です。ただし、債権者の協力が得られない場合や、債権者数が多い場合には実現困難です。

| 手続き | 目的 | 事業継続 | 対象 |

|---|---|---|---|

| 破産 | 清算 | × | 全法人 |

| 民事再生 | 再建 | ○ | 全法人 |

| 会社更生 | 再建 | ○ | 株式会社(大企業) |

| 特別清算 | 清算 | × | 株式会社 |

| 私的整理 | 再建または清算 | 場合による | 全法人 |

通常は、破産、民事再生、私的整理の3択で考えます。

判断ポイントとしてはいくつかありますが、債権者数、債務総額、財務状況(特にBSとそこに表れている資産の種類と内容、簿外債務の有無と程度、レジリエンスが期待できるビジネスモデルかどうか)、投資家や債権者との関係値などが考慮要素になるでしょう。

また、近時では中小企業のM&Aや事業承継も盛んですが、特定の事業部門を切り出しで再編し、事業を軽量化できるかどうかなどもポイントです。

会社破産(法人破産)と個人破産は、いずれも破産法に基づく手続きですが、重要な違いがあります。

法律上、会社と個人は別の人格です。したがって、会社が破産しても、原則として代表者個人の財産には影響しません。ただし、代表者が会社の債務について連帯保証をしている場合は、個人としても債務を負うことになります。

個人破産では、破産者が経済的に再スタートできるよう、一定の要件のもとで債務が免除されます。この免責は、厳密には一般的に自然債務という状態になり、平たくいえば履行を強制することが出来ない状態をいいます。

一方、会社破産では会社そのものが消滅するため、免責という概念がありません。

会社が破産すると、法人格は消滅し、理論上は代表者や役員が直ちに責任を負うとは限らないこと、法人と個人は別々の主体であることから、代表者などが責任追及から逃れることができてしまう結果になりえます。

現実的にそうしたケースもあります。

もっとも、会社法上の役員の損害賠償責任については、代表者など役員に対して別途追及することも可能です。

ただ、後述のように代表者なども会社の借入の保証債務を多重に負担していることも少なくないため、回収の現実的な可能性を見込むことは容易ではありません。

破算手続の終了後生じる影響についても違いがあります。

個人破産には、信用情報機関への登録がなされ(いわゆるブラックリスト)、一定の資格について一定期間の資格制限(失権)が生じるほか、官報に公告されます。

会社破産は、法人格の消滅により会社は完全に消滅するだけになります。他方で、前記のとおり代表者個人への直接的な影響は原則ありません(連帯保証や別途役員の責任追及がされる場合を除きます。)。

会社が経営困難に陥った際、どの倒産手続きを選択すべきかは、会社の状況、債権者との関係、再建可能性などを総合的に判断する必要があります。以下、破産を選択すべきケースについて解説します。

債権者が多数いる場合、私的整理で全員の同意を得ることは極めて困難です。一人でも反対する債権者がいれば、私的整理は成立しません。目安として、債権者が15社以上になると、私的整理での調整は困難になる可能性があります。

一方、スポンサー企業としての名乗りがある場合には、民事再生法での手続において再建計画を立てる見通しが立つ場合もあります。関係値や事業自体の再建プランを構築できる事業再生のノウハウが不可欠ですが、スポンサー企業の信用によって求心力が働き、事業再生を進めることもできるでしょう。

破産手続きでは、裁判所の監督のもとで債権者平等の原則に基づき、公平な配当が行われます。特定の債権者に配慮する必要がないため、債権者数が多い場合に適しています。

負債総額が数千万円を超える規模になると、債権カットに応じてもらうことは容易ではありません。特に金融機関が主要債権者の場合、大幅な債権放棄には応じられないことが通常です。

また、負債規模が大きい場合、民事再生を選択したとしても、再建計画の実行可能性を疑問視されることがあります。破産による清算の方が、債権者にとっても見通しが立ちやすいケースもあります。

債権者数が数百以上の頭数に上る場合には、弁護士が現実的に交渉を妥結することが困難であり、交渉リソースの観点から実現可能性が乏しいといえます。

特にToCのビジネスにおいてはその傾向がありますが、スポンサー企業がいたとしても相当な信用力で裏付けがないと、現実的には難しい側面があります。

また、破産に至るかどうかのポイントとして、財務悪化の背景も重要です。

例えば、ビジネスモデル自体の問題なのか、ファイナンス戦略の誤りか、PMFが奏功しなかったのか、ピボットのタイミングを逸して赤字を掘り進めるだけになってしまったのか、どういった要因によるかによって、再建可能性が変わってきます。

債権者との信頼関係が既に破綻している場合や、訴訟・強制執行が進行している場合には、任意の交渉による整理は困難であり、破産を選択せざるを得ません。

私的整理や民事再生では、債権者の理解と協力が不可欠です。しかし、過去に支払いの遅延や約束の不履行が重なっている場合、債権者は会社の再建計画を信用しません。

特に、以下のような状況では交渉の余地がなく、破産が現実的な選択肢となります。

債権者から訴訟を提起され、判決が確定すると、債権者は強制執行(預金口座の差押え、不動産の競売など)を行うことができます。

複数の債権者から強制執行を受けている状況では、会社の資産が散逸してしまい、事業継続は不可能です。このような場合、速やかに破産申立てを行うことでリスクを低減することができます。

事業に収益性や将来性がある場合は、民事再生や事業譲渡(M&A)による再建を検討すべきです。しかし、そのためにはスポンサー企業や投資家の支援が不可欠です。

民事再生を成功させるには、通常、スポンサー企業による資金支援や事業引継ぎが前提となります。スポンサーが見つからない場合、再建計画は絵に描いた餅となり、手続きは破産に移行します(これを「準則型民事再生から破産への移行」と呼びます)。

実務上、スポンサー候補との交渉が進まない場合や、スポンサーが撤退した場合には、速やかに破産への切り替えを検討すべきです。無理に民事再生を続けることで、財産が減少し、債権者への配当が減少するリスクがあります。

会社に以下のような事業価値があれば、再建やM&Aの可能性があります。

逆に、これらの価値がなく、赤字が恒常化している場合には、事業継続の意義は乏しく、破産による清算が合理的です。

破産を選択するかどうかの判断は、早ければ早いほど良いというのが実務の鉄則です。

ズルズルと事業を継続することで、以下のような悪影響が生じます。

「もう少し頑張れば」という思いは理解できますが、客観的に再建の見込みがない場合には、早期に破産を決断することが、すべての関係者にとって最善の結果をもたらします。

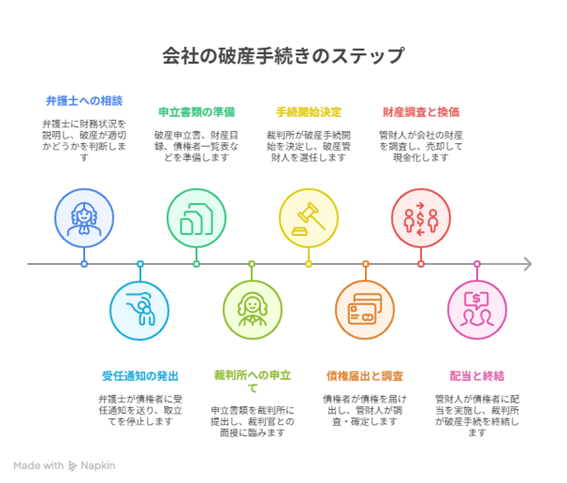

ここから、会社破産の手続について詳しく解説していきます。まずは手続全体のフローを概観していきます。

会社破産の手続きは、大きく以下の8つのステップに分けられます。

会社破産の手続きにかかる期間は、事案の複雑さや財産の規模により異なりますが、標準的には以下の通りです。

全体の期間:約6か月〜1年

各ステップの所要期間の目安は以下の通りです。

注意点:

会社破産にかかる費用は、主に裁判所に納める予納金と弁護士費用に大別されます。

予納金は、破産管財人の報酬や手続き費用に充てられる金銭で、申立時に裁判所に納付します。金額は、会社の負債総額や事業規模によって異なります。

※以下、一例として東京地裁の費用を参考として記載します。

参照:東京地裁民事第20部|破産事件の手続費用一覧 令和6年9月24日時点

まず、申立手数料について、1000円です。

予納金は、自己破産申立て(代理人あり)の場合には最低20万円+1件あたり14,786円(現金納付は15,000円)です。

なお、債権者破産及び代理人を立てない本人申立ての場合は、下記の基準により予納金額が設定されており、費用面で大きく差があります。

東京地方裁判所の予納金基準(目安)

| 負債総額 | 予納金額 |

|---|---|

| "5,000万円未満" | 70万円 |

| "5,000万円以上〜1億円未満" | 100万円 |

| 1億円以上〜5億円未満 | 200万円 |

| 5億円以上〜10億円未満 | 300万円 |

| 10億円~50億円未満 | 400万円 |

| 50億円~100億円未満 | 500万円 |

| 100億円以上 | 700万円~ |

その他、予納郵券(郵便切手)について、自己破産の場合4950円、債権者破産の場合6000円とされます。

弁護士費用は、事務所や事案の複雑さによって異なりますが、一般的な相場は以下の通りです。

事案が複雑な場合(債権者が多数、財産が複雑、訴訟が係属しているなど)は、着手金が100万円を超えることもあります。

破産を検討している段階では、既に資金がない状態が通常です。費用の準備方法として、以下のような方法があります。

ここからは、各ステップの内容を詳しく解説します。

会社破産を検討する際、最も重要なのは早期に弁護士に相談することです。多くの経営者は、「もう少し頑張れば」「誰にも相談できない」と一人で悩み、相談が遅れる傾向があります。しかし、相談が遅れることで以下のようなリスクが生じます。

初回相談では、弁護士は以下の点を確認します。予め準備をしておくと、弁護士も論点や手早い整理ができるので、助かります。

弁護士は、相談内容に基づいて、破産が最適な手続きかを判断します。場合によっては、民事再生や私的整理などの他の選択肢を提案することもあります。

破産が適切と判断されるケースは以下の通りです。

破産申立てを依頼する場合、弁護士と委任契約を締結します。契約書には、着手金、実費、報酬金などの費用、業務内容、支払方法などが明記されます。

多くの場合、着手金の一部または全額を契約時に支払います。資金が不足している場合は、分割払いの相談も可能な事務所があります。

最初から破産を委任する前提に関わらず、相談は早ければ早いほど様々な選択肢やシナリオを考慮することができたり、破産に至らない手段も提示できる場合があります。

そのため、弁護士への相談は、早すぎるかもしれない段階から相談しておくと良いでしょう。顧問契約の活用もおすすめです。

弁護士が破産事件を受任すると、速やかに受任通知(介入通知とも呼ばれます)を全債権者に送付します。受任通知には、以下のような内容が記載されます。

受任通知が債権者に到達すると、債権者は会社に対する直接の取立てを行うことができなくなります(貸金業法第21条第1項9号、債権管理回収業に関する特別措置法第18条第6項等参照)。

これにより、経営者は債権者からの電話や訪問に悩まされることなく、破産手続きの準備に専念できます。

受任通知の発送と同時に、会社は事業を停止します。従業員には解雇予告を行い、取引先には取引停止を通知します。

このタイミングが、経営者にとって最もつらい瞬間です。しかし、ここで誠実に対応することが、後のトラブルを防ぐために極めて重要です。

弁護士が受任通知を出すと、基本的には「支払停止」という状態になります。

支払停止は、支払不能の推定(事実上の推定)事由とされているため(破産法第15条第2項)、支払不能でないことを疑わせる事情がなければ基本的には支払不能=破産手続開始原因ありということになります。

破産申立てには、膨大な書類の提出が求められます。主な書類は以下の通りです。

| カテゴリ | 主な書類 |

|---|---|

| 基本書類 | ・破産手続開始申立書 ・陳述書(申立てに至る経緯) ・商業登記簿謄本(全部事項証明書) ・定款 ・株主名簿 |

| 財産関係書類 | ・財産目録 ・預金通帳のコピー(過去1〜2年分) ・不動産の登記簿謄本 ・賃貸借契約書 ・動産の一覧表 ・保険証券 |

| 債務関係書類 | ・債権者一覧表 ・金銭消費貸借契約書 ・借入金の返済予定表 ・買掛金・未払金の明細 ・リース契約書 |

| 営業関係書類 | ・決算書(直近3期分) ・確定申告書 ・総勘定元帳 ・売掛金・買掛金の明細 ・従業員名簿 ・賃金台帳 |

| その他 | ・代表者の個人財産に関する資料(連帯保証がある場合) ・税金・社会保険料の未納状況を示す書類 |

破産申立ての中心となる書類が、財産目録と債権者一覧表です。

財産目録は、会社が保有するすべての財産を記載した一覧表です。以下の項目を中心に漏れなく記載します。

| No. | 資産項目 |

|---|---|

| 1 | 現金・預金 |

| 2 | 売掛金・受取手形 |

| 3 | 在庫商品 |

| 4 | 事務機器・車両等の動産 |

| 5 | 不動産 |

| 6 | 有価証券 |

| 7 | 保険解約返戻金 |

| 8 | 敷金・保証金 |

| 9 | プログラム・ソフトウェアその他知財 |

| 10 | その他の財産 |

なお、実務上、財産の評価額は時価(換価可能額)で記載します。帳簿価額ではなく、実際に売却した場合にいくらになるかを基準とします。

債権者一覧表は、すべての債権者とその債権額を記載した一覧表です。主に次のような項目を記載します。

| No. | 確認項目 |

|---|---|

| 1 | 債権者の氏名・住所 |

| 2 | 債権の種類(貸付金、買掛金、未払賃金等) |

| 3 | 債権額 |

| 4 | 担保の有無 |

| 5 | 保証人の有無 |

債権者の範囲は、金融機関や取引先だけでなく、従業員(未払賃金)、税務署(未納税金)、社会保険事務所(未納保険料)なども含まれます。

破産申立てには、前記の予納金の納付が必要です。予納金は、破産管財人の報酬や手続費用に充てられます。予納金は、通常、申立て時または申立て直後に裁判所に納付します。予納金が準備できなければ、申立てができません。

実務上、受任通知発送後から申立てまでの間に、会社の預金口座から引き出すなどして予納金を確保します。

破産申立ては、会社の本店所在地を管轄する地方裁判所に行います(破産法第5条)。

その際に、弁護士が作成した申立書類一式を裁判所に提出します。提出方法は、持参または郵送です。

※民事訴訟法の改正により、破算手続の申立書類についても、申立代理人弁護士による場合は今後電子提出によることになっていきます。

申立書類には、申立書本体のほか、上述の財産目録、債権者一覧表、疎明資料などが含まれます。

申立書類の提出後、多くの裁判所では裁判官面接が行われます。即日面接と通常面接があります。

即日面接制度(東京地裁など)は、弁護士が代理人として申立てを行う場合に、申立日当日または数日以内に面接が行われます。裁判官が申立ての内容を確認し、問題がなければ速やかに開始決定が出されます。

通常面接の場合、申立てから1〜2週間後に面接が設定されます。内容は即日面接と同様です。

面接では、裁判官から主に以下のような質問がなされます。

裁判官面接で特段申立書類の内容を踏まえて破算手続開始について問題がないと判断されれば、通常1〜2週間以内に破産手続開始決定が出されます。開始決定により、正式に破産手続きが開始されます。

開始決定と同時に、裁判所は破産管財人を選任します(破産法第74条)。

破産管財人は、裁判所が選任する弁護士で、以下の役割を担います。

破産管財人は、会社の利益ではなく、債権者全体の利益を代表する中立的な立場です。

開始決定が出されると、官報に破産手続開始の公告が掲載されます(破産法第32条)。官報公告には、以下の内容が記載されます。

破産手続開始決定により、以下の法的効果が生じます。

破産手続の開始後、まず行われるのが債権者の届出、調査及び確定手続です。

官報公告により、債権者は債権届出期間内に債権届出書を提出します(破産法第111条)。

債権届出書には、以下を記載します。

届出期間は、通常、開始決定から2〜3か月程度です。

破産管財人は、届出られた債権について調査を行います(破産法第117条以下)。

主な調査内容は以下の通りです。

破産管財人は、会社の帳簿や契約書、取引履歴等を精査し、債権の真実性を確認します。

破産管財人の認否に対しての異議が無い場合にはそのまま債権が確定し(破産法第124条第1項)、債権調査の結果について異議がある場合には債権の存否・金額についての債権者側が査定申立てを行います(同法第125条第1項)。訴訟継続している事件であれば、破産債権者側が受継申立てを行い(同法127条第1項)、それに基づいて裁判が再開することになります。

こうした手続を経て、債権調査の結果は、債権者集会で報告されます(破産法第31条)。

債権者集会は、通常、開始決定から2〜3か月後に第1回が開催され、その後も必要に応じて開催されます。債権者集会では、以下が行われます。

債権に異議がない場合、届出通りに債権が確定します。異議がある場合は、訴訟等で解決します(破産法第126条以下)。

破産管財人は、会社のすべての財産を調査します。主な調査対象は、以下の通りです。

破産管財人は、必要に応じて不動産鑑定士や動産評価の専門家に評価を依頼します。

破産管財人は、調査した財産を換価処分(現金化)します。換価により得られた金銭は、破産財団として管理されます。

換価の方法は、財産の種類により異なります。

| 財産の種類 | 換価の方法 |

|---|---|

| 不動産 | ・任意売却(破産管財人が買主を探して売却) ・競売(裁判所を通じて売却) |

| 動産 | ・買取業者への売却 ・オークションでの売却 |

| 売掛金等の債権 | ・取引先からの回収 ・債権譲渡 |

| 在庫商品 | ・卸売業者への売却 ・廃棄(価値がない場合) |

破産管財人は、破産前に行われた不当な財産移転を取り戻す権利(否認権)を有します(破産法第160条以下)。

否認権の対象となる行為は以下の通りです。

実務上、破産申立て前の数か月間に行われた以下の行為は、否認の対象となる可能性があります。

否認権が行使されると、受領者は受け取った財産を返還しなければなりません。

破産管財人が財産の換価を終えると、債権者への配当が行われます(破産法第193条以下)。

配当は、以下の優先順位に従って行われます。

| 優先順位 | 債権の種類 | 具体例 |

|---|---|---|

| 第1順位 | 財団債権(破産法第148条) | ・破産管財人の報酬 ・破産手続の費用 ・破産手続開始後の賃金・給与 |

| 第2順位 | 優先的破産債権(破産法第98条) | ・従業員の破産手続き開始前3か月分の給与 ・退職金(一定額) ・税金、社会保険料 |

| 第3順位 | 一般破産債権 | ・金融機関の貸付金 ・取引先の買掛金 ・その他の債務 |

| 第4順位 | 劣後的破産債権(破産法第99条) | ・利息・遅延損害金 ・罰金 |

実務上、中小企業の破産では、財団債権と優先的破産債権で配当原資が尽きてしまい、一般破産債権への配当がゼロまたはごくわずか(数%)というケースが多くあります。

不動産など高額の資産がある場合でも、大抵は金融機関の担保権が付いていて別除権対象となり配当原資にはなりません。

換価すべき財産がない、または換価しても配当に回せる財産がない場合、裁判所は異時廃止の決定を行います(破産法第217条)。

異時廃止により、配当手続きを行わずに破産手続きが終了します。

配当が完了する、または異時廃止が決定されると、裁判所は破産手続終結決定を行います(破産法第220条)。

終結決定により、破産手続きは正式に終了します。

破産手続きが終結すると、会社の法人格は消滅します。商業登記簿にも「破産手続終結により閉鎖」と記載されます。

これにより、会社は完全に消滅し、法的には存在しなくなります。

会社破産において、経営者が最も心を痛めるのが、従業員や取引先への対応です。ここでは、各利害関係者への適切な対応方法を解説します。

破産申立てを行う場合、会社は事業を停止するため、従業員を解雇せざるを得ません。

労働基準法では、解雇する場合、30日前の予告または30日分以上の平均賃金(解雇予告手当)の支払いが必要です(労働基準法第20条第1項本文)。

しかし、破産の場合、30日前に予告することは事実上困難です。また、解雇予告手当を支払う資金もないことが通常です。

この場合、「やむを得ない事由による即時解雇」として、労働基準監督署に解雇予告除外認定の申請を行います(労働基準法第20条但書、同条第3項、第19条但書後段)。認定されれば、予告期間や予告手当なしに即時解雇が可能です。実務上、弁護士が受任通知を発送するタイミングで、従業員に解雇を通知することが一般的です。

従業員が失業手当を受給するためには、離職票が必要です。

破産の場合でも、会社(または破産管財人)は離職票を発行する義務があります。実務上、破産管財人が手続きを行うことが多いですが、経営者が協力して速やかに発行することが重要です。離職票の発行により、従業員は失業手当の受給手続きを進めることができます。

従業員への対応で最も重要なのは、誠実に説明することです。

従業員は突然の解雇により、生活の基盤を失います。経営者として、できる限りの誠意を示すことが求められます。

破産時点で従業員への給与や退職金が未払いとなっている場合、これらは優先的破産債権として扱われます(破産法第98条)。しかし、破産財団から配当されるまでには時間がかかります。

そこで、未払賃金立替払制度の利用を従業員に案内します。これは、独立行政法人労働者健康安全機構が、未払賃金の一部を立替払いする制度です。

この制度により、従業員は比較的早期に未払賃金の一部を受け取ることができます。

取引先への破産の通知は、通常、受任通知の発送と同時に行います。

事前に通知すると、取引先が商品を引き揚げたり、支払いを迫ったりする可能性があるため、タイミングには注意が必要です。

取引先への買掛金や未払金は、一般破産債権として扱われます。

取引先は、債権届出を行い、配当を待つことになります。しかし、前述の通り、一般破産債権への配当は極めて少額か、ゼロとなることが多いのが実情です。

破産時点で、取引先から仕入れた商品が在庫として残っている場合、その所有権が問題となります。所有権留保特約がある場合、商品の所有権は取引先に残っているため、取引先は商品を引き揚げることができます(破産法第53条)。

所有権留保特約がない場合、商品は破産財団に属し、破産管財人が換価処分します。

長年取引のあった取引先に迷惑をかけることは、経営者として最もつらいことの一つです。

しかし、破産はやむを得ない法的手続きであり、取引先もそのリスクを承知で取引していることが通常です。誠実に謝罪し、説明することが重要です。

会社が破産した場合、株主の持株は無価値となります。

破産手続きでは、債権者への配当が優先され、株主への配当(残余財産の分配)は、すべての債権者への配当が完了した後に行われます(破産法第193条)。

実務上、債権者への配当でさえ不足することが通常であり、株主への配当が行われることはほとんどありません。

破産申立て前に、株主総会を開催して解散決議を行うことが望ましいとされています(会社法第471条)。

ただし、実務上は、資金がなく株主総会を開催する余裕がないことも多く、その場合は株主総会なしに破産申立てを行います。

未納の税金や社会保険料がある場合、税務署や年金事務所は債権者となります。

これらの債権は優先的破産債権として扱われますが、破産しても免除されるわけではありません。配当で一部が弁済されることになります。

OA機器や車両をリースしている場合、リース会社は所有権留保に基づき、物件を引き揚げることができます。

破産管財人は、リース会社と協議し、物件の返還時期や方法を決定します。

一般的なポイントを中心に解説してきましたが、より実務的なポイントを3点解説していきます。

早期の決断・準備と偏頗弁済の回避が重要です。

破産を決断するタイミングは、早ければ早いほど良いというのが実務の鉄則です。

早期に決断することのメリットは以下の通りです。

逆に、決断が遅れると、資金が枯渇して予納金が準備できず、破産申立てすらできなくなります。

偏波弁済は、破産申立て前に、特定の債権者にだけ返済を行うことです(破産法第162条)。

これは、破産管財人による否認の対象です。受領した債権者は返還を求められ、トラブルの原因となります。

時期と内容が重要ですが、主に以下の行為は、偏頗弁済と見なされる可能性が高いため、絶対に避けるべきです。

やむを得ず支払いが必要な場合(例:給与、税金)は、自分で判断せず事前に弁護士に相談してください。

債権者一覧表の正確性が重要です。

債権者一覧表に記載漏れがあると、その債権者は債権届出の機会を失い、配当を受けられなくなります。申立て前に、債権者を漏れなくリストアップすることが重要です。特に、以下の債権者を忘れがちなので注意が必要です。

破産管財人は、会社の財産を調査し、換価処分を行います。この作業をスムーズに進めるためには、経営者の協力が不可欠です。

経営者は、以下の点で協力すべきです。

破産管財人への非協力的な態度は、手続きの遅延を招き、配当原資の減少につながります。また、経営者の責任追及の材料ともなり得ます。

破産管財人は、できるだけ高額で財産を換価しようと努めます。経営者も、この努力に協力すべきです。

例えば、以下のような協力が考えられます。

換価額が大きくなれば、債権者への配当も増え、経営者の誠意が伝わります。

前記のとおり、会社の破産と代表者など役員の責任は別々であり、会社の破産により当然に役員の責任追及にはなりません。しかし、現実には、実務上役員の責任追及について様々な手続上の手段があることから、リスクを検討しておく必要があります。最後に、会社の破産手続と代表者など役員の責任の関係について、ポイントを3点解説します。

破産管財人は、会社の破綻について役員に法的責任がないかを調査します。

役員に責任が認められる場合、破産管財人は役員個人に対して損害賠償請求を行います。これを「役員責任査定」と呼びます(会社法第423条)。

役員責任が認められる典型的なケースは以下の通りです。

| 類型 | 内容 |

|---|---|

| 善管注意義務違反 | ●取締役としての注意義務を怠った |

| 忠実義務違反 | ●会社の利益を無視して自己の利益を図った |

| 利益相反取引 | ●会社と役員個人の間で不当な取引を行った |

| 粉飾決算 | ●虚偽の財務報告を行った |

| 財産の私的流用 | ●会社財産を個人的に使用した ●横領のケースは犯罪として刑事責任も |

| 偏頗弁済の指示 | ●特定の債権者への優先弁済を指示した |

破産管財人は、帳簿や取引履歴、銀行口座の動きなどを詳細に調査し、役員の責任の有無を判断します。

責任が認められる場合、破産管財人は役員個人に対して損害賠償を請求します。金額は、役員の行為により会社が被った損害額に相当します。

実務上、以下のような事例で役員責任が追及されることがあります。ただ、対象となりうる役員の資産が乏しい場合は、手続が無意味であるため、実施されないことも少なくありません。

役員責任を回避するためには、以下の点に注意すべきです。

誠実に経営し、やむを得ず破産に至った場合には、通常、役員責任は追及されません。

中小企業の代表者の大多数は、会社の借入れについて連帯保証をしています。

会社が破産しても、連帯保証債務は代表者個人に残ります。代表者個人に返済能力がない場合、代表者も個人破産を申し立てる必要があります。

実務上、会社破産と代表者個人破産を同時に申し立てることが一般的です。同時に申し立てることのメリットは以下の通りです。

ただし、会社と個人は別の破産事件として扱われるため、それぞれに予納金が必要です。

個人破産では、免責許可決定により、債務が免責されます(破産法第253条)。

免責許可を受けることで、代表者は連帯保証債務から解放され、経済的に再出発することができます。

ただし、以下の場合には免責が許可されないことがあります(免責不許可事由、破産法第252条)。

誠実に手続きを進めれば、通常は免責許可を受けることができます。

個人破産をした場合、以下のような制限や影響があります。

| 項目 | 内容 |

|---|---|

| 信用情報への登録 | ●いわゆる「ブラックリスト」に登録される ●約5〜10年間、新たな借入れやクレジットカードの作成が困難 |

| 資格制限 | ●破産手続開始決定から免責許可決定確定までの間、一定の資格・職業に就けない ●例:弁護士、公認会計士、税理士、宅地建物取引士、警備員、保険外交員など ●免責許可決定確定により制限は解除される(復権、破産法第255条) |

| 取締役等の地位 | ●破産手続開始決定により、株式会社の取締役等は当然に退任する(会社法第331条第1項第3号) ●免責許可決定確定後は、再び取締役に就任することができる |

| 日常生活への影響 | ●破産したこと自体が戸籍や住民票に記載されることはない ●選挙権・被選挙権は制限されない ●年金の受給権も制限されない ●家族への直接的な影響はない(ただし、家族が保証人になっている場合は別) |

近時では、経営者保証ガイドラインの活用により、起業家・経営者への過度な保証債務の軽減のため予防法務の観点からリスクを軽減することが注目されています。

「経営者保証に関するガイドライン」は、日本商工会議所と全国銀行協会により策定された、経営者保証に関する自主的なルールです。このガイドラインは、中小企業の経営者が個人保証を提供する際の問題を改善し、経営者の再チャレンジを支援することを目的としています。

| フェーズ | 主な内容 |

|---|---|

| 保証契約時 | ●金融機関は、経営者保証なしの融資を検討すべき ●保証契約を締結する場合、保証の必要性を説明すべき |

| 事業継続中 | ●経営の透明性を確保し、適切な情報開示を行う ●法人と経営者個人の資産・経理を明確に区分する |

| 事業の早期事業再生・ 清算時 |

●経営者の個人保証債務について、合理的な範囲での減免を検討する ●経営者の生活再建に配慮する |

会社が破産する場合でも、経営者保証ガイドラインに基づき、代表者個人の保証債務の一部免除を受けられる可能性があります。

| 項目 | 内容 |

|---|---|

| ガイドラインの適用を受けるための要件 | ●法人と個人の資産・経理が明確に分離されていた ●適時適切に財務情報が開示されていた ●経営者が誠実に対応している |

| ガイドラインに基づく 保証債務整理のメリット |

●経営者の一定の生活費や自宅を残すことができる ●保証債務の一部を免除してもらえる可能性がある ●個人破産をせずに債務整理ができる場合もある |

ガイドラインに基づく保証債務整理の手続きは、以下の流れで進められます。

ガイドライン適用の可能性を検討

主たる債権者(通常は主力金融機関)にガイドライン適用を申し入れる

弁護士が財産・収入状況を調査

合理的な弁済計画案を作成

全債権者の同意を得る

弁済計画に基づき返済を行う

実務上、ガイドラインの適用は、金融機関債権者が中心の場合に成功しやすい傾向があります。一方、取引先債権者が多数いる場合や、既に訴訟が進行している場合には、適用が困難なことがあります。

会社破産は、経営者にとって最もつらい決断の一つですが、過大な債務から解放され、関係者に公平に対応するための重要な法的手段です。

本記事で解説した内容を改めて整理します。

会社破産において最も重要なのは、早期の決断と誠実な対応です。

「もう少し頑張れば」と判断を先延ばしにすることで、事態は悪化し、従業員や取引先への被害が拡大します。客観的に再建の見込みがない場合には、速やかに専門家に相談し、適切な手続きを選択することが、すべての関係者にとって最善の結果をもたらします。

また、破産手続き全体を通じて、誠実に対応することが極めて重要です。財産を隠したり、特定の債権者を優遇したりすることは、法的責任を問われるだけでなく、経営者としての信用を完全に失うことになります。

逆に、誠実に手続きを進めることで、従業員や取引先からの理解を得られ、破産後の再スタートもスムーズになります。

会社破産を検討している経営者の多くは、「誰にも相談できない」「恥ずかしい」という思いから、一人で悩んでいます。

しかし、破産は決して恥ずべきことではありません。事業には必ずリスクがあり、時には失敗することもあります。重要なのは、失敗から学び、再び立ち上がることです。

企業法務弁護士ナビでは、会社の破産に詳しい弁護士を多数掲載しています。 初回相談無料やオンライン面談対応など、こだわりの条件を指定して検索することができるので、 まずは弁護士を探してみるところから始めてみましょう。