貴社の課題解決に最適な

弁護士とマッチングできます

弁護士とマッチングできます

契約書の作成・レビュー、機密性の高いコンフィデンシャル案件、M&A/事業承継など、経営者同士でも話せない案件も、

企業法務弁護士ナビでは完全非公開で相談可能です。貴社の課題に最適解を持つ弁護士、最大5名とマッチングできます。

企業法務弁護士ナビでは完全非公開で相談可能です。貴社の課題に最適解を持つ弁護士、最大5名とマッチングできます。

資金繰りに限界を感じ、会社の破産を考え始める経営者は少なくありません。

初めての経験で何から手をつければいいかわからない方も、費用や家族への影響がどうなるのか心配な方もいるでしょう。

結論として、会社破産は正しく進めれば借金問題を根本から解決し、経営者自身の再出発を可能にする法的手続きです。

破産法は経営者を追い詰めるためではなく、再起を支援する役割も担っています。

本記事では、破産の要件や手続きの流れ、費用の目安、従業員や家族への影響までわかりやすく解説します。

会社破産とは、借金を返せなくなった会社が裁判所の手続きを通じて財産を整理し、会社そのものを消滅させる制度です。

裁判所から選ばれた破産管財人が会社の資産をすべて現金化し、債権者へ分配します。

配当後に残った借金は、会社の消滅によって返済義務がなくなります。

たとえば資金繰りが限界に達した製造業者が、工場や在庫をすべて売却して債権者への支払いに充てるケースが典型的です。

手続きが終わると会社は登記簿からも消え、完全に存在しなくなります。

倒産とは、会社が経済的に行き詰まった状態を指す広い意味の言葉です。

一方、会社破産は倒産の中でも、裁判所を通じて会社を完全に消滅させる法的手続きを指します。

倒産には、会社を消滅させる清算型と、経営を維持しながら立て直しを図る再建型という2つの方法があり、手続きの種類は主に次の4つに分けられます。

| 分類 | 手続き名 | 特徴 |

|---|---|---|

| 清算型 | 破産 | 事業を終了し、資産を処分して債務を整理する |

| 特別清算 | 株式会社が解散後に行う簡易な清算手続き | |

| 再建型 | 民事再生 | 経営者が引き続き業務を行いながら再建を目指す |

| 会社更生 | 主に大企業向けで、裁判所主導の再建手続き |

それぞれの特徴を理解せずに選んでしまうと、本来取り得たはずの選択肢を見落とすおそれがあります。

再建の可能性があるなら民事再生、事業を完全にやめるなら破産など、自社の状況に合った対応を検討することが大切です。

会社破産を申し立てるには、支払不能か債務超過のどちらかに該当する必要があります。

|

たとえば銀行への返済が数カ月滞り回復の見込みがない場合や、決算書上で負債が資産を明らかに超えている場合が該当します。

一時的な資金不足ではなく、継続的な経営難であることがポイントです。

要件を満たすかどうかは、決算書などをもとに弁護士が判断します。

曖昧なまま放置すると状況は悪化するため、早めに専門家へ相談してください。

株式会社・合同会社・合資会社など、会社の形態に関わらず破産手続きの流れは同じです。

破産法は法人全般を対象としており、会社の種類によって手続きを区別していません。

大企業でも小規模な会社でも、同様の流れで清算が進みます。

会社形態よりも重要なのは、申立て時点での資産状況や債権者数、代表者の連帯保証の有無であり、手続きの期間や費用も左右されます。

まずは弁護士に現状を伝え、見通しを確認してください。

破産を真剣に検討すべきタイミングは、主に以下の3つです。

|

問題を放置すると、債権者に対する被害が広がるだけでなく、代表者自身の人生の立て直しも難しくなります。

法的整理に早めに取り組めば、関係する人たち全員の負担を抑えることができます。

たとえば、金融機関からの追加融資を断られ、翌月の給与や買掛金の支払いができないような場合は、すでに深刻な状態です。

取り立ての電話が続き、心身ともに限界を感じているなら、もう一人で抱え込むべきではありません。

「もう少し頑張れば何とかなる」という考えで判断を遅らせると状況が悪化するため、早めに弁護士に相談することが大切です。

会社破産は借金問題を根本的に解決し、再出発を可能にする手続きです。

ただし、会社や社会的信用をすべて失うという重大な代償も伴います。

法的手続きによって全債務が消滅する効果がある反面、事業資産はすべて売却され債権者に配当されます。

破産を選ぶかどうかは、失うものと得られるものを冷静に比較して判断してください。

以下では破産手続きのメリットとデメリットについて、それぞれ具体的に説明します。

会社破産の主なメリットは以下の3点です。

|

会社破産の最大のメリットは、会社の借金がすべてなくなる点です。

破産手続きが始まると債権者からの取り立ては法律上禁止され、手続き完了後は返済義務から完全に解放されます。

また、裁判所が選んだ破産管財人が財産の売却や債権者への分配を行うため、経営者が直接交渉する必要はありません。

公平な手続きが保証されており、債権者の納得も得やすいです。

また、従業員に対しては、会社が給与を払えない場合でも国の立替払制度を利用できるため、未払い給与の一部を受け取れます。

取引先も早い段階で損失を確定できるため、関係者への迷惑を最小限に抑えられるといえます。

会社破産には以下の3つのデメリットがあります。

|

法人が消滅するため、事業用の不動産・設備・在庫・預金はすべて売却の対象となり、長年蓄積した資産を手放す覚悟が必要です。

従業員については、破産手続き開始と同時に全員を解雇しなければなりません。

未払いの給与がある場合は国の立替払制度で一部が補填されるものの、雇用そのものは失われます。

代表者個人が連帯保証人になっている場合、個人も債務整理を行うケースが多く、信用情報機関に事故情報が登録されます。

登録期間中は銀行融資やクレジットカードの新規契約が難しいです。

会社破産は経営者だけでなく、従業員、取引先、株主、保証人など多くの関係者に影響を及ぼします。

会社を中心に結ばれていた契約や金銭のやり取りが、破産によって強制的に打ち切られるためです。

たとえば、仕入先への支払いが止まることで取引先が連鎖倒産の危機に陥るケースがあります。

従業員も突然収入を失い、生活に困窮する事態が起こることも考えられます。

破産を決断する際は、自社だけでなく周囲への影響も把握し、被害を最小限に抑える方法を弁護士と検討してください。

会社の借金の連帯保証人になっている場合、社長個人も自己破産を迫られる可能性が高いです。

会社が破産しても連帯保証人の返済義務は消えず、金融機関は保証人である社長個人に残りの借金の返済を求めてきます。

会社名義の借入金5,000万円を社長が個人保証していた場合、会社破産後に銀行から社長個人へ5,000万円の請求が届きます。

個人の資産で支払えなければ、社長自身も自己破産を選ばざるを得ません。

ただし、連帯保証をしていない借金については、社長個人に請求が及ぶことはありません。

従業員は原則として全員解雇となり、給与の支払いも止まるため、生活に大きな影響が出ます。

破産によって会社は事業を停止し、最終的に法人格が消滅するため、雇用契約を維持することは法的に不可能です。

突然の倒産で当月の給料が未払いとなるケースも多く、従業員は翌日からハローワークで失業保険の申請や転職活動を始めなければなりません。

未払いの給与については国の立替払制度により一部が支払われるものの、全額が補償されるわけではない点に注意が必要です。

経営者としては、従業員への説明のタイミングや退職手続きの段取りを弁護士と事前に決めておくことが、円滑な破産処理につながります

取引先は売掛金を回収できなくなり、大きな経済的ダメージを受けます。

破産手続きでの配当率は非常に低く、一般の債権者への配当は数パーセント程度にとどまるか、全く配当されないケースも珍しくありません。

税金や従業員への未払い給与など、優先的に支払われる債権への配当が終わった時点で、分配する財産が残っていないことが多いためです。

取引先の連鎖倒産を防ぐためにも、破産の決断は早めに行い、関係者への影響を最小限に抑える配慮が求められます。

株主が持つ株式の価値はゼロになり、出資した資本金は一切戻ってきません。

破産手続きでは債権者への配当が最優先され、株主が残った財産を受け取る順番は最後です。

清算後に財産が残ることはほぼありません。

中小企業では社長自身が大株主であるケースが多いため、経営者として会社を失うだけでなく、株主としても出資金を失うことになります。

会社が破産すると、金融機関はただちに保証人に対して借金全額の返済を請求します。

会社が支払えなくなった時点で、保証人に返済義務が発生するためです。

連帯保証の場合、まず会社に請求してほしいと拒否することはできません。

親族や知人が好意で会社の借入の保証人になっていた場合、会社破産と同時に数千万円の請求書が届くことになります。

支払えなければ、保証人の自宅が競売にかけられるリスクもあります。

保証人への影響を事前に把握し、必要に応じて保証人も含めた債務整理を弁護士に相談してください。

会社の経営が行き詰まり、破産を考える場面は誰にでも起こり得ます。

ただ、会社破産を決断しても、具体的にどう進むのかわからず不安を感じる経営者は多いです。

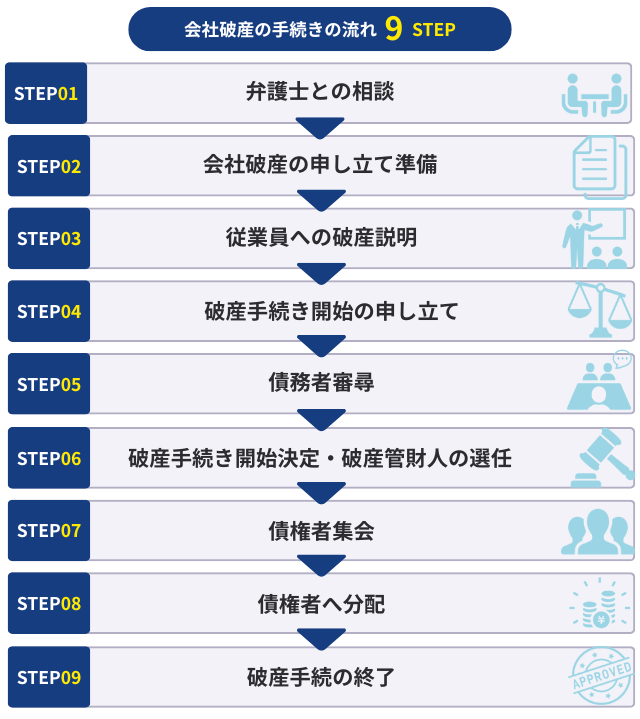

会社破産は弁護士への相談から終結まで、全部で9つのステップがあります。

会社破産はまず弁護士への相談から始まります。

破産手続きは専門性が高く、書類作成や債権者への対応を経営者だけで行うのは現実的ではありません。

法的知識がないまま進めると、手続きが遅れたり不利な条件で清算が進んだりするリスクがあります。

相談時には、負債の総額、債権者のリスト、手元にある現金の状況を弁護士に伝えてください。

いつ事業を止め、いつ申立てを行うかというスケジュールを具体的に決めていきます。

裁判所に申立てが受理されるよう、数年分の決算書や通帳のコピー、資産の一覧といった書類を準備します。

裁判所は破産の要件を満たしているか、隠している財産がないかを厳しく審査するため、正確な資料がなければ申立てが受理されず、手続き全体が遅れる原因になります。

財産を隠したり虚偽の報告をしたりすると、免責が認められないだけでなく、詐欺破産罪に問われる可能性もあるため、すべての情報を正直に開示してください。

弁護士の指示に従い、漏れなく資料を集めることが大切です。

従業員への説明は、混乱を最小限に抑えるため、弁護士と相談のうえ申立ての直前か同時に行うのが一般的です。

タイミングが早すぎると情報が外部に漏れて事業の継続が難しくなり、逆に遅すぎると従業員の不信感が募って手続きへの協力を得られなくなるリスクがあります。

実務では、申立て当日に全従業員を集めて説明会を開くケースが多いです。

破産に至った経緯、今後の解雇手続き、未払い給与の立替払制度について丁寧に説明してください。

誠実な対応が、従業員との無用なトラブルを防ぐことにつながります。

準備した書類を本店所在地を管轄する地方裁判所に提出し、正式に破産を申請します。

申立てが受理されると、裁判所による書類審査を経て、債務者審尋へ進みます。

通常は弁護士が代理人として手続きを進めていきます。

会社の経営者が連帯保証人になっている場合は、経営者個人の自己破産も同時に申し立てるのが一般的です。

裁判官が経営者に対し、破産に至った事情や資産状況を直接確認する面接が行われます。

破産の原因があるか、手続きを進めるうえで問題がないかを裁判官が最終的にチェックするためです。

弁護士と一緒に裁判所へ出向き、いつから支払いが難しくなったのか、会社の現金は今どこにあるのかといった質問に答えます。

虚偽の申告は詐欺破産罪に問われる可能性があるため、正直に回答してください。

裁判所が破産の要件を認めると開始決定が出され、同時に破産管財人が選任されます。

破産管財人は裁判所が選んだ中立な立場の弁護士で、会社側の代理人弁護士とは別の人物です。

開始決定によって会社の資産を管理する権限は経営者から破産管財人へ移り、経営者が資産を自由に動かすことはできなくなります。

裁判所から決定書が届いたら、会社の通帳や実印をすべて破産管財人に引き渡します。

以降は破産管財人の指示に従い、必要な情報の提供や説明を行うことが経営者の義務です。

裁判所では、破産管財人が債権者に対して会社の資産状況や配当の見通しを報告する場が設けられます。

これは債権者の知る権利を保障し、公平な手続きを確保するために法律で定められたものです。

報告の場には、銀行の担当者や取引先などの債権者が出席し、破産管財人が現在の換価の進行状況などを説明します。

経営者も原則として出席し、債権者からの質問に応じなければなりません。

債権者集会は1回で終わらないことも多く、手続きが長期化する原因になることも多いです。

破産管財人が回収・換価した現金は、法律で定められた順序に従って債権者へ分配されます。

破産手続の最終的な目的は、残された資産をできるだけ公平に債権者へ配分することです。

まず、税金や従業員の未払い給与といった優先度の高い債権から支払います。

その後、銀行からの借入金や取引先への未払い金などが、債権額に応じて分配されます。

配当が完了するか、資産が不足して配当できないことが確定した時点で、裁判所が手続きの終結または廃止を決定します。

破産管財人から最終報告が行われ、裁判所が終了を宣言すると、会社の登記簿は閉鎖されます。

登記簿の閉鎖により、会社は法的にも社会的にも存在しません。

経営者は破産手続の終了をもって法人に関する責任を終え、以後は個人として生活を再建していくことになります。

会社破産すると、従業員は全員解雇となります。

経営者は社会保険の喪失手続きや離職証明書の発行を速やかに行わなければなりません。

経営破綻による解雇は、整理解雇として正当な理由があるため、法的に有効です。

ただし、従業員が早く失業給付を受け取るには、会社側の事務処理が欠かせません。

手続きが遅れると、従業員の生活に大きな影響がでてしまうので注意が必要です。

会社が給料を払えなくても、未払賃金立替払制度を利用すれば国が未払賃金の8割を立て替えてくれます。

未払賃金立替払制度は独立行政法人労働者健康安全機構が運営しており、企業破産で給料未払いのまま退職した労働者を救済する目的で設けられました。

対象となるのは、破産手続開始等の申立日の6カ月前から2年間に退職した従業員です。

立替払の請求は、破産手続開始決定日等の翌日から2年以内に行う必要があります。

たとえば、倒産で最後の月給30万円が未払いになった場合、所定の手続きを経れば約24万円を国から受け取れます。

経営者は従業員に未払賃金立替払制度の存在を伝え、必要書類の準備に協力することが誠実な対応といえます。

従業員が失業手当を早く受け取れるよう、会社は速やかに雇用保険の離職手続きを行わなければなりません。

離職票の発行が遅れると基本手当の支給も遅れ、従業員の生活に大きな影響がでてしまいます。

破産管財人や残った事務担当者と連携し、全従業員分の雇用保険被保険者資格喪失届と離職証明書を作成して、退職日の翌々日から10日以内にハローワークへ提出してください。

社会保険についても、健康保険・厚生年金の資格喪失届を事実発生から5日以内に年金事務所へ提出する必要があります。

従業員が国民健康保険へ切り替える際に健康保険資格喪失証明書が必要となるため、忘れずに交付してください。

給与から住民税を天引きする特別徴収を停止し、各従業員が自分で納める普通徴収へ切り替える手続きが必要です。

あわせて、源泉徴収票も速やかに交付しなければなりません。

会社が消滅すると給与からの天引きができなくなるため、住民税の徴収方法を変更する届出は欠かせません。

従業員が確定申告や再就職先での年末調整を行う際にも、源泉徴収票がなければ手続きを進められません。

従業員が住民税を納めている各市区町村へ給与所得者異動届出書を翌月10日までに提出し、源泉徴収票は退職日から1カ月以内に従業員へ交付してください。

会社破産にかかる費用は以下の2つです。

|

会社の規模や負債額によりますが、最低でも合計100万円〜300万円程度はかかります。

資金繰りが厳しい状況で破産を検討する場合、費用の捻出方法も含めて弁護士に相談してください。

予納金は破産管財人の報酬や事務経費に充てられる費用で、最低20万円から必要です。

負債額や債権者数に応じて段階的に高額になり、事案の複雑さに応じて裁判所が金額を決定するため一律ではありません。

負債が5,000万円以下の小規模な案件であれば、少額管財として20万円程度となることが多い(※地域によって異なります)です。

一方、負債が数十億円規模になると、予納金だけで数百万円以上必要になるケースもあります。

予納金が払えなければ手続きを開始できないため、手元資金が完全に枯渇する前に弁護士等に相談しましょう。

関連記事:法人破産の費用はいくら?相場・内訳・払えない場合の対処法を解説

申立てから手続きが完了するまでの期間は、一般的に半年から1年程度とされています。

ただし、事案が複雑な場合はさらに時間がかかり、数年に及ぶこともあります。

資産を売却して現金化したり、債権者との調整を行ったり、債権者集会を開いたりするには、一定の時間が必要です。

たとえば、不動産が複数ある場合や、売掛金の回収に訴訟が絡んでいる場合は、2年以上かかることもあります。

手続きが長期化する可能性も踏まえ、経営者は破産管財人への協力を続けながら、弁護士に進行状況や見通しを確認しておくと安心です。

破産直前の不適切な行為は、破産が認められなくなる可能性があるだけでなく、刑事処罰の対象となるリスクもあります。

破産法では詐欺破産罪などの罰則が定められており、違反があった場合、10年以下の懲役または1,000万円以下の罰金が科されることもあります。

破産後に不正な行為が見つかると、破産管財人がその取引をなかったことにする手続きをとったり、刑事事件として告発される可能性があります。

以下の5つの行為は絶対に避けてください。

破産直前に会社の財産を物理的に隠したり、第三者へ流出させたりする行為は絶対に行わないでください。

在庫商品を親戚の倉庫に移す、機械設備を知人に無償で譲渡する、商品を不当に安い価格で売却するといったケースが該当します。

破産法上の否認権の対象となり、破産管管財人によって強制的に資産を取り戻されるだけでなく、詐欺破産罪として刑事責任を問われる可能性があります。

破産管財人は銀行口座の取引履歴や登記情報などを詳細に調査するため、隠し通すことはほぼ不可能だと思ってください。

会社名義の資産を代表者個人や家族の名義に書き換え、差押えを逃れようとする行為も禁止されています。

たとえば、会社の土地建物を妻名義に登記変更する、営業車を子供名義に変更するといった行為です。

形式的な名義変更であっても、債権者を害する目的があると判断されれば破産管財人によって名義を元に戻されます。

刑事罰のリスクに加え、家族を巻き込むトラブルにも発展しかねないため、絶対に行わないでください。

一部の取引先や知人だけに優先して借金を返す偏頗弁済は禁止されています。

破産手続きでは債権者平等が大原則であり、特定の債権者だけを優遇する返済は破産管財人によって取り消され、返還を求められます。

たとえば、お世話になった親戚からの借金だけを先に完済し、銀行への返済を止めるような行為が該当します。

義理を果たしたいという気持ちは理解できますが、結果的にその親戚が返金を求められる事態になりかねません。

誰にいくら返済するかは、弁護士の指示に従って判断してください。

破産を決意した後に、返済する意思がないにもかかわらず新たな借り入れを行うと、詐欺罪に該当する恐れがあります。

返済できない状態を知りながら融資を受ける行為は、相手方を欺く行為にあたるためです。

刑法上の詐欺罪だけでなく、破産法上の罪に問われるリスクもあります。

来月には返せると嘘をついて新たな事業ローンを組んだり、クレジットカードで高額な備品を購入した直後に破産を申し立てたりする行為が典型例です。

破産を検討し始めた時点で、新規の借入れやクレジット利用は一切控えてください。

裁判所や破産管財人に対して嘘をついたり、資料提出を拒んだりする非協力的な態度は許されません。

破産法には破産者の説明義務が定められており、違反すると免責が許可されなかったり、刑事罰の対象になったりする可能性があります。

実際には隠し口座があるのにないと嘘をつく、帳簿の提出を求められても紛失したと言い張って手続きを妨害するといった行為が該当します。

会社の破産問題を自力で解決するのは難しく、経験豊富な弁護士への相談が必須です。

破産ではいつ・どう動くかによって、従業員や家族の生活が大きく変わります。

資金繰りが厳しい中で冷静に判断するには、実務経験のある専門家によるサポートが欠かせません。

企業法務弁護士ナビなら、破産案件の実績がある近くの法律事務所を検索できます。

早い段階で専門家に相談すれば、問題が大きくなる前に適切な対応が可能です。

無料相談を利用して、現在の状況を専門家に判断してもらいましょう。

破産について多くの経営者が抱える疑問や不安は、法的な知識を身につけることで解消できるケースがほとんどです。

破産は経営者にとって終わりを意味するものではなく、再起を支援する役割も担っています。

正しい知識があれば、必要以上に不安を抱えることなく対応できるようになります。

費用がない場合の対処法、家族への影響範囲、破産後の生活など、よくある質問への回答をまとめました。

事前に疑問を解消し、冷静に手続きへ臨める準備を整えてください。

手元に資金がまったくなくても、破産手続きを進める方法はあります。

会社に残っている売掛金を回収したり、在庫などの資産を売却したりして費用を捻出できるケースは少なくありません。

弁護士は現金の確保方法をアドバイスしたうえで受任するため、資金面の不安があっても相談可能です。

分割払いに対応している事務所もあるので、相談時に支払い方法を確認してください。

お金がないから破産できないと諦める前に、まずは弁護士へ現状を伝えてみることをおすすめします。

法人としての借金は、会社が消滅すればすべてなくなります。

ただし、代表者が連帯保証人になっている場合、代表者個人の支払い義務は残るため注意してください。

会社と個人は法律上、別の人格として扱われます。

会社がなくなっても、個人の保証債務まで自動的に消えるわけではありません。

保証債務をなくすには、社長自身も個人破産を検討する必要があります。

家族が保証人になっていなければ、家族の私有財産が没収されたり、借金を肩代わりさせられたりすることはありません。

保証債務は契約者個人の責任であり、親族であっても法律上は別の財産主体として扱われます。

たとえば、夫が経営する会社が破産しても、妻名義の預貯金や妻が実家から相続した不動産が差し押さえられることはありません。

ただし、配偶者が連帯保証人になっているケースは例外です。

家族の保証状況は事前に確認するようにしましょう。

破産後でも、他社の役員に就任したり、新しく会社を設立して起業したりすることに法的な制限はありません。

破産手続き中は一定の制限があるものの、手続きが終われば自由に経済活動を再開できます。

破産は人生の終わりではなく、再出発のための手段ともいえます。

賃貸物件に住んでいる場合は、家賃の支払いが続けられれば、破産後も住み続けられます。

一方で、社長が連帯保証人になっている持ち家では、住宅を手放す必要が出てくることがあります。

住宅ローンが残っている場合、破産手続きにより競売や任意売却の対象となる可能性があるためです。

自宅を失いたくないと考える場合は、個人再生など他の方法も含め、弁護士に相談することをおすすめします。

破産すると官報という公的な冊子に名前が掲載されますが、一般の人が官報を目にすることはほとんどありません。

また、インターネットでも閲覧できるものの、わざわざ検索する人はほぼいません。

自分から話さない限り噂になったり、近所の人に知られることはまずないといえます。

会社破産は、支払いができなくなったり、借金が資産を上回ってしまった会社が、裁判所を通じて財産を整理し、借金問題を根本的に解決するための法的な手続きです。

従業員には未払賃金を補償する制度があり、経営者も手続きが終われば役員として再び活動したり、起業することも可能です。

ただし、資産隠しや偏頗弁済など不正行為は刑事罰の対象となるため、必ず弁護士の指示に従ってください。

資金繰りに限界を感じたら、問題が深刻化する前に専門家へ相談することが重要です。

企業法務弁護士ナビで破産案件の実績がある法律事務所を探し、まずは無料相談を利用して現状を伝えてみましょう。

本記事は企業法務弁護士ナビを運営する株式会社アシロ編集部が企画・執筆いたしました。

※企業法務弁護士ナビに掲載される記事は弁護士が執筆したものではありません。

本記事の目的及び執筆体制についてはコラム記事ガイドラインをご覧ください。